На всю котлету

Гайз, а у кого каких акций в портфеле больше всего?

Быть может, есть те, у кого «диверсификация для слабаков» и в одну компанию на всю котлету?

Подписывайтесь на мой телеграм-канал про инвестиции в дивидендные акции и облигации.

Гайз, а у кого каких акций в портфеле больше всего?

Быть может, есть те, у кого «диверсификация для слабаков» и в одну компанию на всю котлету?

Подписывайтесь на мой телеграм-канал про инвестиции в дивидендные акции и облигации.

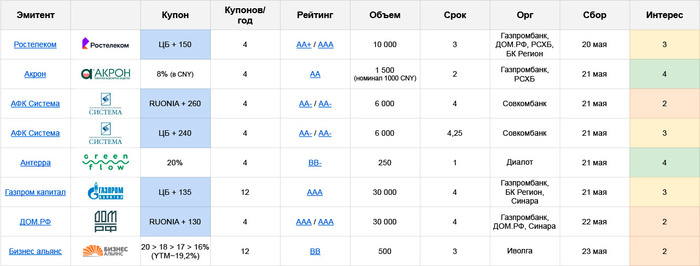

Будет много флоатеров, но что-то сильно интересное среди них выделить сложно:

⛽️ Газпром Капитал: AAA, КС+135, ежемес. купон, 4 года, 30 млрд.

🏢 ДОМ-РФ: AAA, RUONIA+130, квартальн. купон, 4 года, 30 млрд.

📡 Ростелеком: AA+/AAA, КС+150, квартальн. купон, 3 года, 10 млрд.

На сборе всё это добро, вероятно, снизит стартовые спреды на 10-20 б.п., в результате чего особого интереса не останется. Да и не сказать что он есть изначально. Но если очень надо выбрать именно отсюда, то я бы смотрел на РТК, вполне любимый розничным рынком эмитент и во флоатерах до сих пор не представленный

💰 АФК Система (AA-):

КС+240, квартальн. купон, 4,25 года, 6 млрд.

RUONIA+260, квартальн. купон, 4 года, 6 млрд.

Здесь, конечно, тоже увидим снижение. Сомневаюсь, что у Системы получится собрать руонию по своему старому стандарту в 190 б.п., сейчас в рынке будет ~220-230, а по КС ~210-220. Ломиться за таким на первичку не вижу смысла, судя по прошлым размещениям – можно будет без проблем взять со стакана. Да и сами выпуски определенно не последние, серийность для АФК второе имя

Дальше про фикс купоны:

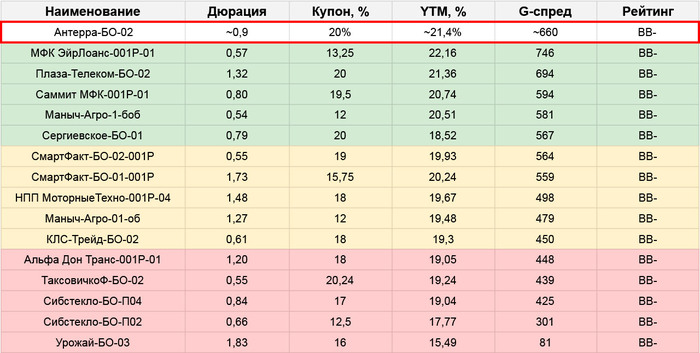

🏡 Антерра: BB-, купон 20% квартальн. (YTM~21,4%), 1 год, 250 млн.

Группа компаний, занимаются гостиничным бизнесом, основной объект – отели Green Flow на Роза Хуторе и в СПб. Запускают проекты на Байкале, Сахалине, в Калужской обл. и Новой Москве

⚠️Основная проблема тут – полная непрозрачность. У нас есть отчетность РСБУ по ООО «Антерра», но это лишь голова холдинга, где на каждый проект работает отдельное юрлицо. Без полноценной МСФО мы не узнаем ни реальных финансовых результатов, ни уровня долговой нагрузки группы

Если верить рейтинговым агентствам (Антерра ранее работала с Экспертом, а в 2023 перешла в НРА с повышением рейтинга – стандартная, хоть и не очень красивая практика), то холдинг прибыльный, причем работает с хорошей рентабельностью ЧП – более 20% и ОДП под 30%. Общий долг/EBITDA чуть менее 4х, при этом основная часть долга – длинная

В таком виде выглядит адекватно: растущая компания с уже опробованной, рабочей бизнес-моделью, в перспективном секторе, без явных «красных флажков» (кроме той самой непрозрачности, но на то оно и ВДО)

По параметрам выпуск будет одним из лучших в своей рейтинговой группе, основной минус – длина, колл воткнули уже через 1 год. Из свежего можно сравнить с Плазой RU000A108E80, она еще не расторговалась, и с Сергиевским RU000A1084N7 – тут стакан уже под 102+

🚧 Бизнес-Альянс: BB, купон лесенкой 20 – 18 – 17 – 16% ежемес. (YTM~19%), 3 года, 500 млн.

Стиль эмитента: выходить со слабыми параметрами и собирать сколько получится в простыне (их RU000A107QL2, например, висит там уже 3,5 месяца и размещен менее, чем на половину)

Новый выпуск – полная копия недавнего RU000A107QM0, который и размещался небыстро, и от номинала (кроме аномального всплеска в начале апреля) далеко не уходил. Поэтому ничего интересного тут пока что не вижу

В августе компании могут поднять рейтинг – сейчас у них стоит «позитивный» прогноз. Но это еще не скоро, и я бы не сказал, что это сильно повысит привлекательность выпуска. Да и от высокой первой ступеньки купонной лесенки к тому моменту уже мало что останется

🌾 Акрон: AA, купон до 8% квартальн. (YTM~8,2%), 2 года, 1,5 млрд. CNY

На старте выглядит как хороший для своего рейтинга купон от уважаемого эмитента. Но объем для физиков абсолютно неподъемный, основное уйдет крупным якорным инвесторам, и с ними же наверняка заранее согласованы итоговые параметры выпуска

Купон в пределах 7,5% считаю всё еще интересным – но в целом, все свежие юаневые размещения вполне можно было собирать и со вторички, по номиналу либо ниже, поэтому особого энтузиазма тут тоже не испытываю

👉Ссылка на полную табличку с размещениями

✅Мой телеграм, где много интересного: https://t.me/mozginvest(пишу про облигации и акции РФ, ЦФА)

Новости к утру:

☪️ $ALRS — Индия в марте нарастила закупки алмазов из России более чем вдвое

💻 $YNDX — на Мосбирже вводится (https://www.moex.com/n69498)запрет на шорты в акциях Yandex N.V.

☪️ $GMKN — Аналитики видят перспективы дальнейшего роста стоимости никеля, отмечая, что «Норникель» в таких условиях может не только выиграть от роста цен, но и подтвердить статус надежного поставщика, важный для производителей проката и батарей.

☪️ $SPBE — СПб Банк в понедельник подаст в OFAC заявление для разблокировки клиентских активов - депозитарий

⚗️ $NKNC — Нижнекамскнефтехим в 1кв 2024г увеличил чистую прибыль по РСБУ в 3,9 раза, до 7,6 млрд руба

📈 Россия увеличила в январе - апреле поставки нефти в Китай на 16,6% г/г - до 37,8 млн тонн

Ожидается в течение дня:

🏦 $RENI — Ренессанс Страхование опубликует финансовые результаты по МСФО за I квартал 2024 г - прошлые отчеты

⚡️ $MRKV — СД по дивидендам. Ранее дивиденды выплачивались в июне 2022г в размере 1.07%. По прогнозам аналитиков выплаты могут составить 0.0061р (8.2% — 8.8%)

📈 $WUSH — СД по дивидендам. Ранее дивиденды платили в декабре 2023г в размере 10.25р, 4.6%. По прогнозам аналитиков выплаты могут составить 12.45р (3.9%) — 14.63р (4.6%)

🏭 $ROLO — СД по дивидендам. Вероятность выплаты низкая

🥇 $ALRS — ГОСА по дивидендам. Ранее СД рекомендовал выплатить 2.02р, 2.53%

🥇 $UGLD — Завершается lock-up период для основного акционера Южуралзолото после IPO

🛢 $EUTR — Завершается lock-up период для крупных акционеров ЕвроТранса после IPO

——————————

⚡️ Подписывайся на канал, чтобы получать ещё больше новостей, идей и полезного контента ⚡️

Все самые важные и интересные финансовые новости в России и мире за неделю: Яндекс стал на две трети российским, банк Юникредит подготовили к ощипыванию, Ревущий котенок вернул мемность в акции, исход ИИ-безопасников из OpenAI, а также приговор разработчику Open Source кода для крипто-миксера Tornado Cash.

Двое чуваков из Тольятти решили сделать в России свой доступный электромобиль. Под это дело им из госбюджета выделили почти 300 млн рублей, но запустить в производство более чем за пять лет машинку не удалось (судя по всему, денег не хватило – такое со стартапами бывает). Так что основателей предприятия сейчас собираются посадить лет на 10 за «хищение» казенных денег.

Вот такая вот симпапуха должна была получиться (но, кажется, уже точно не получится)

Сразу вспоминается шутка, что «если бы Илон Маск эмигрировал из ЮАР не в США, а в Россию – то он бы сейчас еще за PayPal до конца не отсидел». Вообще, выглядит это, конечно, странно: ладно бы ребята распихали деньги по карманам и скрылись; но нет – все источники вроде бы пишут о том, что сделать электрокар честно пытались, просто у них не вышло.

Закрадывается ощущение, что, как будто бы, поддержка предпринимательства со стороны государства должна выглядеть не совсем так. Ребят не спасло даже название компании ООО «Зетта» и фамилия одного из фаундеров «Вагнер» – что, казалось бы, по нынешним временам должно было бы быть конкурентным преимуществом...

Яндекс объявил о том, что первая стадия размежевания компании на «наших» и «ваших» завершена: двумя третями (68%) российской МКПАО «Яндекс» теперь владеет консорциум сугубо российских же ребят; а оставшаяся треть вот-вот (в июле) тоже будет выкуплена у нидерландской конторы Yandex N.V.

После этого ожидается, что голландцы лишатся права использовать бренд на букву Я, текущие акции Yandex N.V. будут «изгнаны» с Мосбиржи, а вместо них начнут торговаться новенькие и красивые бумаги МКПАО.

Чтобы россиянам с текущим Яндексом в портфеле было не так обидно от таких раскладов, им обещают обменять старые акции на новые 1-к-1. Но не только лишь все бумаги, а такие, которые приобретались внутри РФ на Мосбирже или СПБ Бирже.

Если же кто-то покупал акции за рубежом через окаянный Euroclear (напоминаю, что Yandex формально – как бы зарубежная компания) и не успел их до 7 сентября 2022 года перевести внутрь РФ – то таким страдальцам никакой обмен не светит, вместо этого им предложен выкуп по 1252 рубля за акцию. Что, с учетом текущих биржевых котировок 4271 руб., означает солидную скидку [сверяется с калькулятором] около 70% – более чем в три раза!

Скиньте эту фотку знакомым, у кого на брокерском счете остались эти самые необменянные вовремя «евроклировские» акции Яндекса – только сначала отойдите на безопасное расстояние на всякий случай

В минувшую пятницу суд арестовал активы Юникредит Банка в России на 463 млн евро по иску «Русхимальянса». Там какая-то мутная история про то, что этот самый Русхимальянс делал совместный газовый проект с немецкой компанией Linde, потом в 2022 году сотрудничество между ними вНеЗаПнО оказалось не сотрудничеством – а Юникредит в итоге оказался крайним, так как он во всем этом процессе предоставлял банковские гарантии.

Мой «экспертный» анализ по ситуации такой: на конец марта бухгалтерский баланс Юника показывает чистые активы в размере 308 млрд руб., что в валюте можно округлить до 3 млрд евро. Отщипнуть 15% от этой суммы должно быть для банка неприятно, но, кажется, не фатально (если, конечно, из всего этого не раздуют показательную панику до небес и все не рванут снимать свои средства одновременно – набег на любой банк ничем хорошим не кончается).

Как говорил классик – «не должно!»

Тем временем, Штаты в очередной раз погрозили австрийскому Райффайзену пальчиком за то, что они недостаточно быстро уходят из России (говорят – дескать, от долларовой системы их отключат, если надо будет). Тяжело, похоже, нынче приходится западным банкам в РФ – огребать приходится изрядно с обеих сторон...

Ревущий «Roaring Kitty» Котенок (чувак, который возглавлял орду с Реддита, неистово разогнавшую цены на мемные акции GameStop в 2021-м) прервал почти трехлетнее молчание в Хвиттере и запостил картинку ниже.

Если вы знакомы с современной теорией эффективности финансовых рынков, то вы должны понимать единственно возможное последствие этого события: котировки мемных акций GameStop сразу же стрельнули вверх на 100%+ (к концу недели, правда, всё уже опало обратно).

Так называемые «фундаментальные инвесторы» в этот момент катаются по полу и в исступлении грызут любимые книги о том, как правильно оценивать акции

OpenAI провели весеннюю презентацию, посвященную новой флагманской модели GPT-4o (Джипити-ЧО, или GPT-4 с приставкой «omni»). Рекомендую посмотреть получасовую презентацию целиком, там прикольно и нескучно:

Самое интересное про новую модель: GPT-4o является нативно-мультимодальной. Раньше для реализации фишек вроде «пообщайся голосом с GPT» приходилось склеивать концами разные модели (одна переводила ваш голос в текст, другая готовила ответ, третья озвучивала ответ голосом) – в итоге ждать ответа приходилось долго, а результат мог немного страдать от эффекта «глухого телефона».

Новую же модель как-то хитро сразу одновременно тренировали на текстовых, визуальных и звуковых данных – так что она умеет как понимать все эти источники одновременно своим жестяным умишком, так и ответ сразу генерировать в любой форме. В результате диалог с GPT-4o происходит практически без задержек и пауз, и можно даже перебивать друг друга.

При этом модель еще и научилась голосом выражать разные эмоции, звучит довольно прикольно. Твиттерский комитет уже заключил, что все ответы GPT теперь звучат too horny (впрочем, возможно это больше говорит о самих твиттерских, чем о джипитишке).

В целом, надо признать, что результат выглядит весьма похоже на фильм Her («Она») с Хоакином Фениксом и Скарлет Йохансон (если вы его не смотрели – самое время наверстать, он хороший)

Также нам рассказалаи про GPT-4o, что она быстрее и дешевле, ну и вдобавок доступ к новым фичам постепенно откроют бесплатным пользователям. What a time to be alive!

Важное объявление: Все мы, конечно же, ждем свежий лонгрид про GPT-ч0 от Игоря Котенкова, но он цинично отказывается его писать. Просьба оказать на него психологическое воздействие: зайти на его Телеграм-канал Сиолошная и в комментарий к любой из последних записей написать «КОТЕНКОВ ЖДЁМ ЛОНГРИД».

На следующий день после разрывожопной презентации от OpenAI Гугловцы провели свою конфу Google I/O – но она оказалась весьма унылой в сравнении. Как пишет Котенков, «самое большое удивление для меня — если акции гугла не упадут на 5%+». (Спойлер: за неделю акции выросли на +4%. Думаю, мораль здесь в том, что не всегда стоит доверять айтишникам фундаментальный анализ своего тех-портфеля.) 🤔

Возможно, тут дело в том, что хоть способности гугловской модели Gemini и выглядят значительно менее крышесносно, но они обещают начать аккуратно и бесшовно встраивать ее во все свои продукты – начиная с почты Gmail. Так что, вполне возможно, юзабилити привычных нам сервисов будет заметно повышаться.

Как бы то ни было, презентация Гугла длится 2 часа, и я честно признаюсь, что я ее не смотрел.

Год назад OpenAI с помпой объявили об инициативе Superalignment – типа, «супер-усилия для обеспечения безопасности разрабатываемого супер-ИИ». Специальной команде топ-исследователей обещали выделение не менее 20% вычислительных мощностей компании и всестороннюю поддержку.

Ну и вот, на прошлой неделе об уходе из OpenAI объявили два ключевых члена этой команды: Илья Суцкевер (который поставил не на ту лошадку в попытке переворота и смещения Сэма Альтмана) и Ян Лейке (он уже давно рулил стратегией безопасности ИИ в OpenAI) – читайте подробнее вот тут у Игоря.

[товарищ-сталин-с-товарищем-ежовым.джпг]

Суцкевер в целом был довольно краток и на вентилятор не накидывал, а вот Ян Лейке разразился длинным Твиттер-тредом про то, что по факту их команду «элайнеров» ни в грош не ставили, ресурсов им не выделяли, и вообще как-то подзабили на всю эту тему с «безопасность превыше всего».

Параллельно в прессе появилась инфа о том, что увольняющихся сотрудников OpenAI заставляют подписывать бумажку про «обязуюсь до конца жизни и после смерти никогда ничего плохого про OpenAI не говорить», а иначе типа лишаешься своих жирных опционов с акциями. (Правда, Альтман уже написал, что это всё неправда и быть такого не могло, а если и было – то давно, и он об этом не знал, но ему всё равно стыдно.)

Жанр «community notes violating people»

В августе 2022 года я писал большой обзор про знаковый арест Алексея Перцева, разработчика протокола Tornado Cash для обеспечения приватных транзакций на блокчейне Ethereum. Теперь это дело наконец завершено: голландский суд приговорил Алексея к 5 годам заключения за отмывание $1,2 млрд.

Нюанс здесь заключается в том, что Перцев писал Open Source код, которым могли воспользоваться любые желающие для обеспечения своей приватности: даже по данным стороны обвинения ~90% пользователей Tornado Cash не были связаны с криминалом. При этом весь протокол работал на блокчейне в независимом режиме, то есть у разработчиков даже не было возможности вручную как-то препятствовать прохождению через него «грязных» денег.

Так что, позиция защиты тут была понятная: ребята делали общественно-полезный инструмент для легитимного использования в рамках права на приватность. Ну а то, что им еще и негодяи пользовались – это уже эти негодяи и нарушают, разработчики к этому отношения не имеют.

Суд посчитал по-другому: раз разработчики знали, что злоумышленники смогут воспользоваться протоколом для отмыва бабла, и всё равно его задеплоили в продакшен – значит, стали соучастниками. Кажется, только, что по такой логике можно при желании посадить любого производителя кухонных ножей: они же знают, что таким ножиком можно человека насмерть пырнуть – и, тем не менее, цинично и хладнокровно продолжают их производить... (Еще одно чуть более нейтральное summary см. вот здесь.)

Итого, из трех разрабов Tornado Cash: Алексей Перцев (слева) осужден в Нидерландах, Роман Шторм (в центре) под домашним арестом в США, а Роману Семенову (справа) обвинение предъявлено заочно, но его еще не поймали

За судьбой оставшихся двух будем продолжать следить: будет интересно, если суд в США примет решение, отличное от нидерландского.

В марте BlackRock запустил фонд BUIDL на блокчейне Ethereum – внутри находятся наши с вами любимые госвекселя US Treasuries (которые сейчас дают доходность 5%+ годовых). Вложиться в фонд и начать «стричь купоны» можно прямо на блокчейне, ура!

Но есть один нюанс: фонд рассчитан только на институциональных клиентов, минимальная инвестиция – 5 миллионов баксов. Если у вас завалялись лишние пять лямов и вы готовы потестить новый, удобный и надежный фонд – напишите мне плз, как там это всё на практике работает.

CEO BlackRock Ларри Финк. Кажется, процесс скуфизации крипты становится необратим!

P.S. Институционалы уже накачали в этот фонд $375 млн активов. Всё лучше, чем стейкать стейблкоины под меньшую доходность на сомнительных криптобиржах...

В этой рубрике я делюсь одним подкастом, который я слушал на прошлой неделе. На этот раз – именитый профессор Кен Френч пришел в гости к Мебу Фаберу перетереть за инвестиции:

Про интересную задачку из подкаста (сколько лет потребуется, чтобы достоверно определить наличие способности обгонять рынок у Боррена Уаффета, который имеет ожидаемую альфу 5% в год при стандартном отклонении доходности 20%) отдельно писал вот здесь.

Российский суд удовлетворил требования по первому поданному иску частного инвестора к Euroclear: с депозитария разрешили взыскать $17 тыс. по невыплаченным купонам. Правда, все средства Евроклира в России обособлены на специальных счетах, обращать на которые судебные взыскания по указу президента РФ запрещено – так что, кажется, от этой победы в суде самой инвесторке Элиде Хасановой ни холодно, ни жарко.

Бонус-пост: В своем ТГ-канале RationalAnswer рассуждаю на тему того, что в жизни важнее – везение или приложенные усилия?

Друзья, доброе утро. Неделя принесет нам много решений советов директоров компаний по вопросу распределения прибыли. Это важно, это нельзя пропустить!

20 мая - Отчет по МСФО за 1 квартал от Ренессанс Страхование;

20 мая - Решение совета директоров по дивидендам от Россети Волга;

20 мая - Решение совета директоров по дивидендам от ВУШ Холдинг;

21 мая - Итоги работы за 1 квартал от МТС;

21 мая - Решение совета директоров по дивидендам от Саратовский НПЗ;

21 мая - Решение совета директоров по дивидендам от Русснефть;

22 мая - Решение совета директоров по дивидендам от НорНикель;

22 мая - Решение совета директоров по дивидендам от Башнефть;

22 мая - Решение совета директоров по дивидендам от Донской завод радиодеталей;

23 мая - Решение совета директоров по дивидендам от Газпром;

23 мая - Отчет по МСФО за 1 квартал от ВК;23 мая - Решение совета директоров по дивидендам от Россети Московский регион;

23 мая - Решение совета директоров по дивидендам от Астраханэнергосбыт;

23 мая - Решение совета директоров по дивидендам от НМТП;

24 мая - Отчет по МСФО за 1 квартал от Циан;

24 мая - Отчет по МСФО за 1 квартал от Европлан.

Желаю вам успешной инвестиционной недели и роста ваших инвестиционных портфелей💼

Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть.

Минфин провёл аукцион ОФЗ, предложив инвесторам два выпуска. Индекс RGBI продолжил своё падение, опустившись ниже 112 пунктов, то, что он на уровнях марта 2022 г. уже не новость. Доходность же самих бумаг продолжает увеличиваться, последние новости от Минфина пошатнули веру инвесторов в ОФЗ, и они требуют премию к выпуску новых бумаг. На вторичном рынке такая же ситуация, и она образовалась благодаря некоторым факторам:

🔔 В резюме по обсуждению ключевой ставке в апреле обсуждался вариант повышения её на 100 б.п., до 17% годовых. С учётом всех данных повышение ставки в июне вероятно и не на 100 б.п.

🔔 По последним данным Росстата, за период с 7 по 13 мая индекс потребительских цен вырос на 0,17% (прошлые недели — 0,09%, 0,06%), с начала мая 0,27%, с начала года — 2,65% (годовая — 7,92%). Прошлогодние темпы в мае мы уже с лихвой превысили, тогда за период с 11 по 15 мая ИПЦ вырос на 0,04%, а с начала мая рост составил 0,09%, с начала года — 2,15%. Выйти на цель регулятора в 4,3-4,8% к концу года будет невозможно, ещё в начале года вам говорил, что ЦБ должен использовать более жёсткую ДКП, и если хотел выйти на свою цель, то ставка должна была дойти до 18% (сейчас мы видим ужесточение по потреб. кредитам/автокредитам, обсуждение льготной ипотеки и ключевой ставки, но это всё поздно началось).

🔔 Минфин хочет занять в 2024 году 2,63₽ трлн (валовые внутренние заимствования с учётом погашений 1,45₽ трлн в 2024 г. составят 4,08₽ трлн), а это рекордная сумма сначала пандемии (во II кв. хотят разместить 1₽ трлн, с учётом I и II кв. — 1,8 млрд). Данный факт подтвердился анонсом новых выпусков: ОФЗ 26245 (погашение в 2035, купон — 12%), ОФЗ 26246 (погашение в 2036, купон — 12%), ОФЗ 26247 (погашение в 2039, купон — 12,25%), ОФЗ 26248 (погашение в 2040, купон — 12,25%). Купонная доходность — рекордная из всех выпусков ПД, а общий объём выпуска составит 2,75₽ трлн.

Также мы имеем несколько фактов о рынке ОФЗ:

✔️ Минфин, похоже, не будет использовать флоатеры в этом году: "Занимать по плавающей ставке сегодня дороже. Доля бумаг с плавающим % в наших выпусках примерно 50%, что говорит о рисках для бюджета с изменением ставок на рынке" — Антон Силуанов.

✔️ Согласно статистике ЦБ в апреле основными покупателями ОФЗ на вторичном рынке были вновь физические лица, а также НФО за счёт собственных средств — на 24,1₽ и 29,3₽ млрд соответственно. Крупнейшими продавцами стали второй месяц подряд СЗКО, продав ОФЗ на сумму 60,2₽ млрд. Интересно, что на первичном рынке крупнейшими покупателями стали СЗКО, на них пришлось 56,4% от всех размещений, тогда как на НФО в рамках доверительного управления снизили свою долю до 18,4%.

✔️ Доходность большинства выпусков перешагнула 14,2% (ОФЗ 26238 торгуется по 57,73% от номинала с рекордной 13,95% доходностью, кто покупал по 100%, то имеют сейчас -42% по активу). Если рассматривать данные ЦБ о средней max ставке по вкладам физ. лиц до 1 года в топ-10 банках, то в I декаде мая она составила 14,952% (доходность растёт).

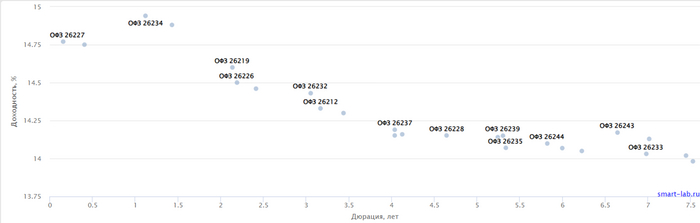

А теперь к самим выпускам:

▪️ Классика: ОФЗ — 26247 (погашение в 2039)

▪️ Классика: ОФЗ — 26226 (погашение в 2026)

Оба размещения не состоялись, потому что Минфину не предложили подходящую цену, не помог даже новый выпуск. Согласно плану Минфина на II кв. 2024 г. необходимо разместить 1₽ трлн, размещено только ~407,2₽ млрд, план может быть не выполнен, если не использовать доп. размещения или не давать премию к выпуску (в запасе 5 недель).

📌 С учётом того, что Минфин хочет занять приличную сумму в 2024 г. и уже анонсировал новые выпуски ОФЗ, а ведомство отдаёт предпочтение долгосрочным бумагам с ПД, то плюс в ОФЗ — это фиксация повышенного % на долгие годы в "безрисковом" инструменте. Ещё необходимо учитывать, что вероятность повышения ставки в июне велика, поэтому можно рассчитывать на дальнейшее увеличение доходности.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Восток Ойл — дело тонкое, а жирное дело — это получение дивидендов от нефтяников. Но есть и алмазы в россыпи золота. У этой компании не только больше всего нефти, но и джокер в рукаве. Продолжаю серию дивидендных разборов, и сегодня наш клиент — Роснефть.

Уже смотрели: Северсталь, Лукойл, Газпром нефть и НЛМК. Разбираем нового нефтяника, историю его дивидендов, дивидендную политику и перспективы компании. Поехали!

Напоминаю актуальные прогнозы по дивидендам на этот год:

Кто богатеет на дивидендных акциях, не пропустите новые обзоры.

Дивидендная политика Роснефти предусматривает выплату не менее 50% от чистой прибыли по МСФО. При этом компания взяла на себя обязательство платить дивиденды по меньшей мере два раза в год.

С 2011 года Роснефть платит дивиденды без дивидендных разрывов. Да, они не всегда были большими. Был и 1%, и по 3% неоднократно платили. В последние годы тренд на рост. На сегодняшний день индекс стабильности дивидендов DSI – 0,64.

Дивдоходность за последние 10 лет (2014–2023): 5,06%, 3,44%, 3,38%, 2,99%, 4,58%, 6,37%, 4,51%, 4,08%, 6,47%, 9,29%.

Средняя доходность за 10 лет: 5,02%.

Средняя дивдоходность невысокая. Для сравнения: у Газпром нефти средняя дивдоходность за 10 лет получилась 8,1%, у Северстали — 9,47%, у Лукойла — 8,22%, а у НЛМК — 8,39%.

Итоговые дивиденды за 2023 год ещё не объявлены, но ожидается, что они будут в июле и составят более 5–6%, что суммарно с январскими 5,12% будет более чем достойно.

Смотрим отчёт за 2023 год. Хороший, сильный такой отчёт. Выручка увеличилась на 1,3% по сравнению с 2022 годом и достигла 9,16 трлн рублей. Среднегодовой темп роста выручки за последние 5 лет — 1,4%. Чистая прибыль выросла на 47% по сравнению с 2022 годом и достигла 1,27 трлн рублей — среднегодовой рост чистой прибыли с 2019 года составил 15,8%. Прекрасные показатели.

EBITDA выросла на 17,8% и составила 3,01 трлн рублей. Маржа EBITDA выросла на 5,15 процентных пункта и достигла 33,34% в 2023 году. Маржа чистой прибыли выросла на 4,32 процентных пункта и достигла 13,83% в 2023 году. Маржинальность Роснефти растёт, и очень существенно.

Из-за роста процентных ставок Роснефть начала сокращать долговую нагрузку. Чистый долг / EBITDA в районе 0,9 по итогам 2023 года. Капитальные затраты выросли на 15% по сравнению с 2022 годом и составили 1,3 трлн рублей.

Свободный денежный поток Роснефти вырос на внушительные 44%. Это позволило увеличить капитальные затраты и снизить долговую нагрузку. Также это позволяет надеяться на очень хорошие дивиденды.

Восток Ойл начался в 2020 году, он является одним из крупнейших в мировой нефтегазовой отрасли. Это 52 лицензионных участка в северной части Красноярского края и ЯНАО, где находятся 13 месторождений нефти и газа. Планируется добыча до 115 млн тонн нефти к 2033 году.

Благодаря низким затратам на добычу и низкому углеродному следу проект является одним из самых экологичных в мире. Нефть проекта характеризуется низким содержанием серы. В рамках проекта планируется интеграция ветрогенерации в энергосистему, а также полезное использование попутного нефтяного газа для обеспечения энергопотребностей. Короче, это самый перспективный нефтегазовый проект в России прямо сейчас и на ближайшие годы. Он является главным драйвером моей заинтересованности в акциях Роснефти, которые находятся в моём топ-5.

Роснефть — отличный выбор, на мой взгляд, один из лучших среди нефтяников. Считаю Роснефть и Лукойл интереснее других. Ну и помним, что нефтеакции — это хорошая валютная диверсификация, ведь нефть продают за валюту.

Подписывайтесь на мой телеграм-канал про инвестиции в дивидендные акции и облигации, финансы и недвижимость.

140 неделя моего инвестирования. Каждую неделю покупаю дивидендные акции компаний моей любимой Российской Федерации несмотря на новостной фон и движение котировок. Я не знаю, куда пойдет рынок, вверх или вниз, но то, что он пойдет вправо, могу сказать с уверенностью.

Чтобы не потеряться в мире дивидендов и быть в курсе последних событий о дивидендных выплатах компаний, подписывайтесь.

Также подготовил для вас дивидендные подборки и список компаний с самыми стабильными выплатами дивидендов:

10 самых стабильных компаний, выплачивающих дивиденды последние 5 лет.

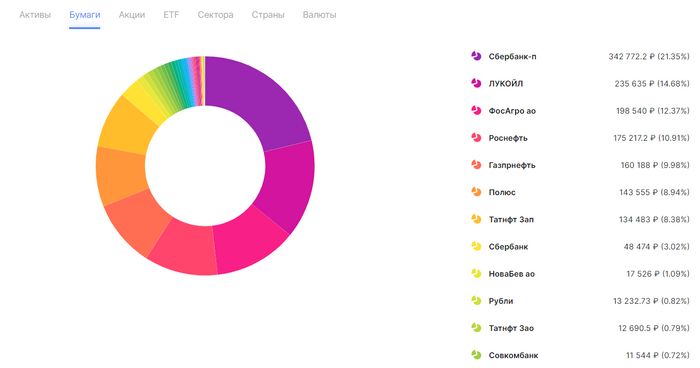

Сбербанк-п – 342 772 руб (21,96%)

Лукойл – 235 635 руб (15,09%)

Фосагро – 198 540 (12,72%)

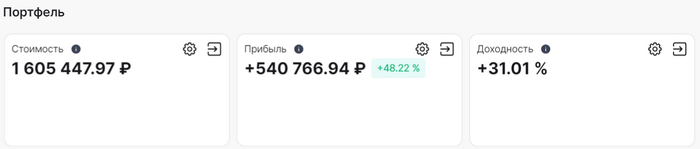

Сумма: 1 605 447 рублей

Доходность портфеля – 31,01% годовых

На прошлой неделе закинул на брокерский счет 8 000 рублей и приобрел:

Роснефть (8 лотов = 8 акций) доля в портфеле – 14,76%

Роснефтюшка затаилась перед рекомендацией финальных дивидендов за 2023 год. То, что они будут, вопросов нет, вопрос только в цифрах. Более интереснее то, как наши нефтяники зарабатывают в новом 2024 году, по всем признакам, очень достойно, сокращение дисконта к «токсичной» российской нефти, курс рубля и цена на нефть, говорят нам о том, что будущие дивиденды могут нас порадовать. Очень жду отчеты нефтяников.

Если не будет происходить каких-то глупостей, вишенкой на торте остается мега-проект «Восток Ойл».

УК Доход и их сайт с разделом «дивиденды», как всегда, помогает нам прикинуть на что можно рассчитывать по выплатам.

Открываем сайт, смотрим выплаты на ближайшие 12 месяцев.

По Роснефти обещают 60,11 рублей на акцию и дивидендная доходность 10,14% к сегодняшним ценам.

8 компаний из моего портфеля (Сбербанк, Лукойл, Роснефть, Татнефть, Газпром нефть, ФосАгро, Полюс, НоваБев) занимают около 80-90%, на все остальные остается, соответственно, 10-20%.

Моя главная задача – формирование капитала через дивидендные акции, ставки по вкладам в 16% и облигации, конечно же, это круто, но почему акции считаются рисковым активом? Потому что, они могут принести большую доходность на длинном промежутке времени, а с учетом той инфляции, которая нас ждет, во что инвестировать, вопрос отметается, по крайней мере у меня.

Жду не дождусь, думаю, на днях, уже должны прилететь дивиденды от Лукойла.

Подписывайтесь на мой телеграм-канал про дивиденды, финансы и инвестиции.