На всю котлету

Гайз, а у кого каких акций в портфеле больше всего?

Быть может, есть те, у кого «диверсификация для слабаков» и в одну компанию на всю котлету?

Подписывайтесь на мой телеграм-канал про инвестиции в дивидендные акции и облигации.

Гайз, а у кого каких акций в портфеле больше всего?

Быть может, есть те, у кого «диверсификация для слабаков» и в одну компанию на всю котлету?

Подписывайтесь на мой телеграм-канал про инвестиции в дивидендные акции и облигации.

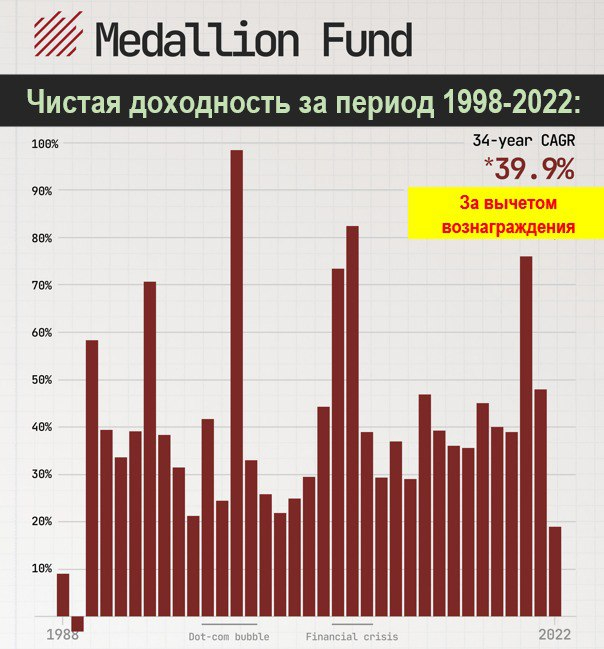

Может быть, диаграмма, приведенная выше, должна быть где то рядом с надгробьем Джима Саймонса – одного из величайших инвесторов всех времен. Он умер пару недель назад. Джим Саймонс, математик и бывший взломщик кодов времен Холодной войны, основал один из самых успешных хедж-фондов в современной финансовой истории. Он и его команда использовали торговые алгоритмы и искусственный интеллект, чтобы превзойти рынок и таких людей, как Уоррен Баффет и Джордж Сорос. Как он зарабатывал 66% годовых на протяжении десятилетий разбирали на канале здесь: https://t.me/TradPhronesis/129

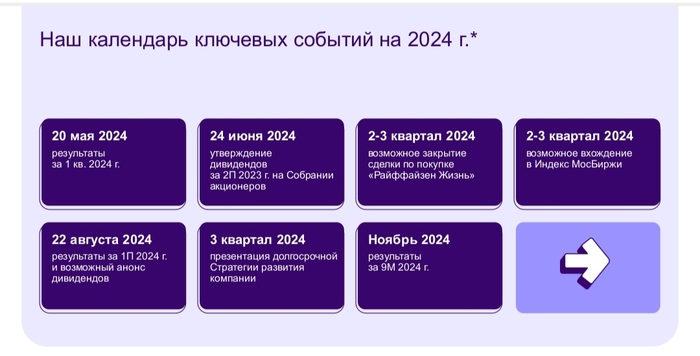

Вышел отчёт за 1 квартал у компании Ренессанс. Компания не на радаре у широкого круга инвесторов, хотя стоит недорого и дела идут хорошо, а котировки не растут безумными темпами, поэтому я акцию держу у себя в портфеле.

📌 В чем сила Ренессанса?

— Появились умные деньги. Инвестиционный фонд Baring Vostok вошёл в капитал компании, купив почти 9% акций. Там работают профессионалы, которые умеют считать деньги, поэтому мусор покупать не стали бы и видят апсайд в котировках 🔼

— Инвестиционный портфель. Вырос с начала года на 5% до 191 млрд. Портфель преимущественно состоит из облигаций, что является разумным подходом при ставке в 16%, так что денежки будут капать, а портфель будет дальше расти хорошими темпами 📈

— Нормальная доходность. Много ли растущих бизнесов могут предложить сейчас 10% доходность? Не думаю, хотя прибыль по итогам 2 квартала будет меньше чем в прошлом году, так как тогда был безумный разовый рост по доходам по акциям. Пока для себя вижу прибыль за 2024 год в районе 11-12 млрд, что даёт форвардный P/E = 5.

— Будущие позитивные события. Во 2-3 квартале возможны два позитивных события, которые сильно переоценят акцию вверх:

1)Покупка Райффайзен Жизнь. М&A хорошего актива - это всегда буст для бизнеса и для котировок ✔️

2)Включение в индекс ММВБ. Компания включена в список кандидатов на включение в индекс (ещё в списке Лента и ВСМПО), поэтому шансы на попадание высокие, что сделает акцию более популярной у широкого круга инвесторов ✔️

На дворе уже конец мая, поэтому ждать свершения событий осталось недолго.

Вывод: продолжаю держать акции Райффайзена со 100 рублей, так как история не выглядит дорого, а будущего позитива для роста котировок достаточно, чтобы акция была ещё выше.

Подпишись, мне будет приятно!

Формировали позицию в прошлом и начале этого года. Сейчас не покупаю, просто продолжаю наблюдать за переоценкой акций Полюса $PLZL

На движении золота вверх

Ещё совсем чуть-чуть держу ЮГК $UGLD

Селигдар $SELG не интересен из-за дорогих «золотых» Долгов.

-

Не является индивидуальной инвестиционной рекомендацией

Вышел отчёт за 1 квартал у компании Ростелеком. Сначала рынок негативно отреагировал на отчёт, но потом котировки развернулись вверх, но обо всем по порядку.

📌 Что в отчёте?

— Неоднородная выручка. Выручка год к году выросла всего на 9% до 174 млрд, но если посмотреть детально, то есть нормальные сегменты (мобильная связь, цифровые сервисы, видеосервисы), которые растут от 14 до 19%, а есть откровенный балласт (фиксированный интернет, оптовые услуги, фиксированная телефония), который вообще не растет. Доля интересных сегментов превысила уже 60% в структуре выручке, дальше эта доля будет только расти.

— Опережающий рост расходов. Из-за отдельных сегментов, тянущих на дно, компания показала падение операционной прибыли на 6% до 31.8 млрд.

Тут все просто: опережающий рост зарплат и амортизационных отчислений из-за растущего Саpex.

— Долг душит. Как так вышло, что долги у компании несильно изменились, но %- расходы выросли на 60%? Все очень просто: у компании около половины долгов финансируются по плавающей ставке, а год назад ключевая ставка была не 16%, а 7.5% ‼️

Хоть соотношение долга к EBITDA у компании на уровне 2, но трата 60% операционной прибыли на одни процентные расходы должно напрягать. Во втором квартале не жду сильного улучшения ситуации.

📌 Почему пошел рост?

Компания объявила о планах провести во втором полугодии IPO свою дочку (Центр Хранения данных). Новость, конечно, позитивная, так как будет раскрытие внутренней стоимости компании, но рынок радуется уже второй раз этой новости, а второй нюанс, что у Ростелекома 55% доля владения в компании.

Допустим компанию оценят в 100 млрд и Ростелеком продаст 5% на IPO, но от этого он получит всего 5 млрд, что является смешной суммой для него.

Вывод: я свои акции Ростелекома продал по 80 на сильном задерге на первых новостях об IPO, но фундаментальную цену видел в районе 100 рублей до конца 2024 года.

Сейчас компания оценена более чем справедливо, поэтому мне Ростелеком по текущим неинтересен ❌

Подпишись, мне будет приятно!

Новости к утру:

☪️ $ALRS — Индия в марте нарастила закупки алмазов из России более чем вдвое

💻 $YNDX — на Мосбирже вводится (https://www.moex.com/n69498)запрет на шорты в акциях Yandex N.V.

☪️ $GMKN — Аналитики видят перспективы дальнейшего роста стоимости никеля, отмечая, что «Норникель» в таких условиях может не только выиграть от роста цен, но и подтвердить статус надежного поставщика, важный для производителей проката и батарей.

☪️ $SPBE — СПб Банк в понедельник подаст в OFAC заявление для разблокировки клиентских активов - депозитарий

⚗️ $NKNC — Нижнекамскнефтехим в 1кв 2024г увеличил чистую прибыль по РСБУ в 3,9 раза, до 7,6 млрд руба

📈 Россия увеличила в январе - апреле поставки нефти в Китай на 16,6% г/г - до 37,8 млн тонн

Ожидается в течение дня:

🏦 $RENI — Ренессанс Страхование опубликует финансовые результаты по МСФО за I квартал 2024 г - прошлые отчеты

⚡️ $MRKV — СД по дивидендам. Ранее дивиденды выплачивались в июне 2022г в размере 1.07%. По прогнозам аналитиков выплаты могут составить 0.0061р (8.2% — 8.8%)

📈 $WUSH — СД по дивидендам. Ранее дивиденды платили в декабре 2023г в размере 10.25р, 4.6%. По прогнозам аналитиков выплаты могут составить 12.45р (3.9%) — 14.63р (4.6%)

🏭 $ROLO — СД по дивидендам. Вероятность выплаты низкая

🥇 $ALRS — ГОСА по дивидендам. Ранее СД рекомендовал выплатить 2.02р, 2.53%

🥇 $UGLD — Завершается lock-up период для основного акционера Южуралзолото после IPO

🛢 $EUTR — Завершается lock-up период для крупных акционеров ЕвроТранса после IPO

——————————

⚡️ Подписывайся на канал, чтобы получать ещё больше новостей, идей и полезного контента ⚡️

Друзья, доброе утро. Неделя принесет нам много решений советов директоров компаний по вопросу распределения прибыли. Это важно, это нельзя пропустить!

20 мая - Отчет по МСФО за 1 квартал от Ренессанс Страхование;

20 мая - Решение совета директоров по дивидендам от Россети Волга;

20 мая - Решение совета директоров по дивидендам от ВУШ Холдинг;

21 мая - Итоги работы за 1 квартал от МТС;

21 мая - Решение совета директоров по дивидендам от Саратовский НПЗ;

21 мая - Решение совета директоров по дивидендам от Русснефть;

22 мая - Решение совета директоров по дивидендам от НорНикель;

22 мая - Решение совета директоров по дивидендам от Башнефть;

22 мая - Решение совета директоров по дивидендам от Донской завод радиодеталей;

23 мая - Решение совета директоров по дивидендам от Газпром;

23 мая - Отчет по МСФО за 1 квартал от ВК;23 мая - Решение совета директоров по дивидендам от Россети Московский регион;

23 мая - Решение совета директоров по дивидендам от Астраханэнергосбыт;

23 мая - Решение совета директоров по дивидендам от НМТП;

24 мая - Отчет по МСФО за 1 квартал от Циан;

24 мая - Отчет по МСФО за 1 квартал от Европлан.

Желаю вам успешной инвестиционной недели и роста ваших инвестиционных портфелей💼

Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть.

Восток Ойл — дело тонкое, а жирное дело — это получение дивидендов от нефтяников. Но есть и алмазы в россыпи золота. У этой компании не только больше всего нефти, но и джокер в рукаве. Продолжаю серию дивидендных разборов, и сегодня наш клиент — Роснефть.

Уже смотрели: Северсталь, Лукойл, Газпром нефть и НЛМК. Разбираем нового нефтяника, историю его дивидендов, дивидендную политику и перспективы компании. Поехали!

Напоминаю актуальные прогнозы по дивидендам на этот год:

Кто богатеет на дивидендных акциях, не пропустите новые обзоры.

Дивидендная политика Роснефти предусматривает выплату не менее 50% от чистой прибыли по МСФО. При этом компания взяла на себя обязательство платить дивиденды по меньшей мере два раза в год.

С 2011 года Роснефть платит дивиденды без дивидендных разрывов. Да, они не всегда были большими. Был и 1%, и по 3% неоднократно платили. В последние годы тренд на рост. На сегодняшний день индекс стабильности дивидендов DSI – 0,64.

Дивдоходность за последние 10 лет (2014–2023): 5,06%, 3,44%, 3,38%, 2,99%, 4,58%, 6,37%, 4,51%, 4,08%, 6,47%, 9,29%.

Средняя доходность за 10 лет: 5,02%.

Средняя дивдоходность невысокая. Для сравнения: у Газпром нефти средняя дивдоходность за 10 лет получилась 8,1%, у Северстали — 9,47%, у Лукойла — 8,22%, а у НЛМК — 8,39%.

Итоговые дивиденды за 2023 год ещё не объявлены, но ожидается, что они будут в июле и составят более 5–6%, что суммарно с январскими 5,12% будет более чем достойно.

Смотрим отчёт за 2023 год. Хороший, сильный такой отчёт. Выручка увеличилась на 1,3% по сравнению с 2022 годом и достигла 9,16 трлн рублей. Среднегодовой темп роста выручки за последние 5 лет — 1,4%. Чистая прибыль выросла на 47% по сравнению с 2022 годом и достигла 1,27 трлн рублей — среднегодовой рост чистой прибыли с 2019 года составил 15,8%. Прекрасные показатели.

EBITDA выросла на 17,8% и составила 3,01 трлн рублей. Маржа EBITDA выросла на 5,15 процентных пункта и достигла 33,34% в 2023 году. Маржа чистой прибыли выросла на 4,32 процентных пункта и достигла 13,83% в 2023 году. Маржинальность Роснефти растёт, и очень существенно.

Из-за роста процентных ставок Роснефть начала сокращать долговую нагрузку. Чистый долг / EBITDA в районе 0,9 по итогам 2023 года. Капитальные затраты выросли на 15% по сравнению с 2022 годом и составили 1,3 трлн рублей.

Свободный денежный поток Роснефти вырос на внушительные 44%. Это позволило увеличить капитальные затраты и снизить долговую нагрузку. Также это позволяет надеяться на очень хорошие дивиденды.

Восток Ойл начался в 2020 году, он является одним из крупнейших в мировой нефтегазовой отрасли. Это 52 лицензионных участка в северной части Красноярского края и ЯНАО, где находятся 13 месторождений нефти и газа. Планируется добыча до 115 млн тонн нефти к 2033 году.

Благодаря низким затратам на добычу и низкому углеродному следу проект является одним из самых экологичных в мире. Нефть проекта характеризуется низким содержанием серы. В рамках проекта планируется интеграция ветрогенерации в энергосистему, а также полезное использование попутного нефтяного газа для обеспечения энергопотребностей. Короче, это самый перспективный нефтегазовый проект в России прямо сейчас и на ближайшие годы. Он является главным драйвером моей заинтересованности в акциях Роснефти, которые находятся в моём топ-5.

Роснефть — отличный выбор, на мой взгляд, один из лучших среди нефтяников. Считаю Роснефть и Лукойл интереснее других. Ну и помним, что нефтеакции — это хорошая валютная диверсификация, ведь нефть продают за валюту.

Подписывайтесь на мой телеграм-канал про инвестиции в дивидендные акции и облигации, финансы и недвижимость.