Тема злободневная. Расскажу на своем опыте и надеюсь другие поделяться. Попал в дтп, страховка закончилась. Денег было мало, был кредит действующий. Отказ в банках, совесть, я же причинил ущерб. Какой же долбоеб. Микрозаймы, чтобы погасить ущерб. Конские проценты, которые продляешь, чтобы закрыть их. В один момент выплата достигла 40к в месяц. Зарплата 50к. И здесь я остановил выплаты, вопрос выживания. Постоянные звонки, угрозы мне и близким. Звонки на работу. Было тяжело психологически. С родными год не общался после этого. Уволился с работы, пошел в такси. Как то так сейчас. Если кто в похожей был ситуации, интересно прочитать

Нельзя брать кредит без согласия супруга: закон направили на подпись Токаеву

Мажилис согласился с предложениями сената по закону о кредитовании и защиты прав заёмщиков. Документ направили на подпись президенту.

Он предусматривает: Запрет на предоставление кредитов гражданам при наличии у них просрочки по кредитам свыше 90 дней. Запрет на предоставление займа без согласия супруга/супруги при выдаче кредита предварительно на сумму свыше 1000 МРП (3,7 млн тенге). По непогашенным потребительским кредитам запрещается начисление вознаграждения после 90 дней просрочки.На период прохождения срочной воинской службы заёмщику предоставляется отсрочка платежей по кредитам. Вносится понятие "потребительский кредит", размер которого будет определять нормативный правовой акт уполномоченного органа. По онлайн-микрокредитам сроком до 45 дней и с суммой до 50 МРП (184 600 тенге в 2024 году) планируют отменить особые условия предоставления, но установить для них предельный размер годовой эффективной ставки вознаграждения. До 1 мая 2026 года введут мораторий на уступку займов коллекторам для того, чтобы банки и микрофинансовые организации самостоятельно провели качественную работу по урегулированию задолженности граждан. Банкам и микрофинансовым организациям запрещается предоставлять электронный заём без проведения биометрической идентификации клиента. Также во избежание интернет-мошенничества предусматривается услуга "стоп-кредит" – добровольное ограничение на получение кредита физическим лицам. ПОДРОБНЕЕ в материале Информбюро.

Дано: трёшка 2 690 000 без ремонта в хорошем районе (инфа есть в предыдущих постах) 58,8 кв м

Сумма ипотеки (примерно) 2,3 млн

Срок: 15 лет (до декабря 2032г)

Процентная ставка 9,5%

Переплата на момент взятия ипотеки около 2,4 млн

Ежемесячный платёж около 24тыс

Ипотека взята в декабре 2017г

Погашена в мае 2024г

До 2019 мы не платили досрочно. Первые пол года мы занимались только ремонтом, сами жили в квартире свекрови, дальше продолжался ремонт, траты на мебель и т.д.

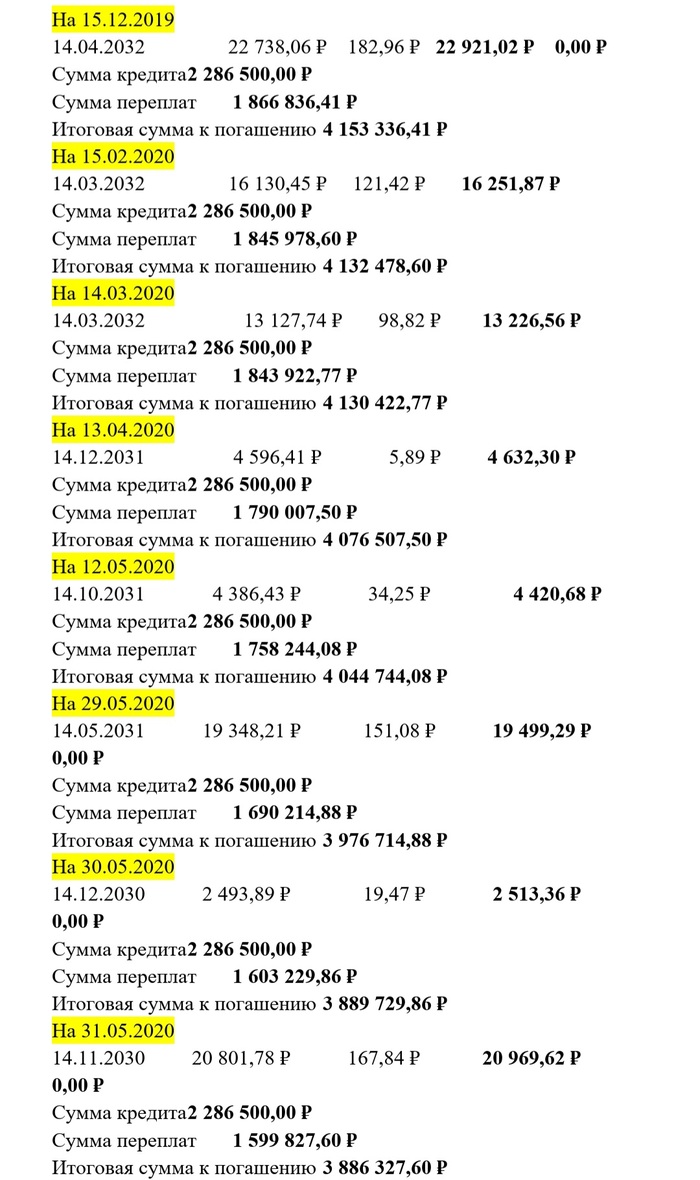

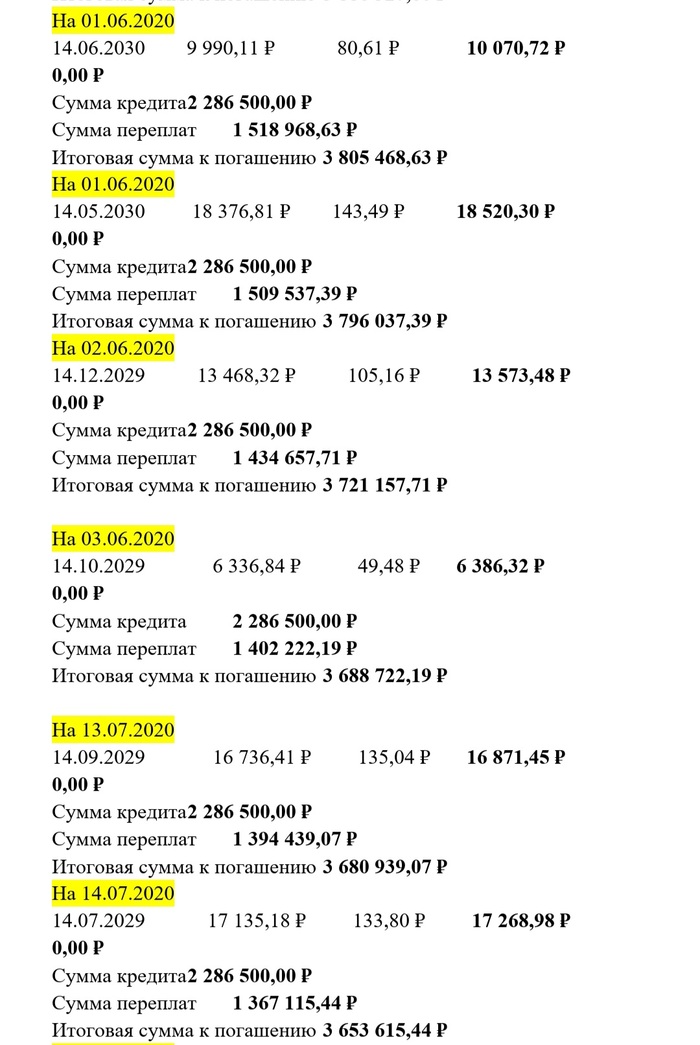

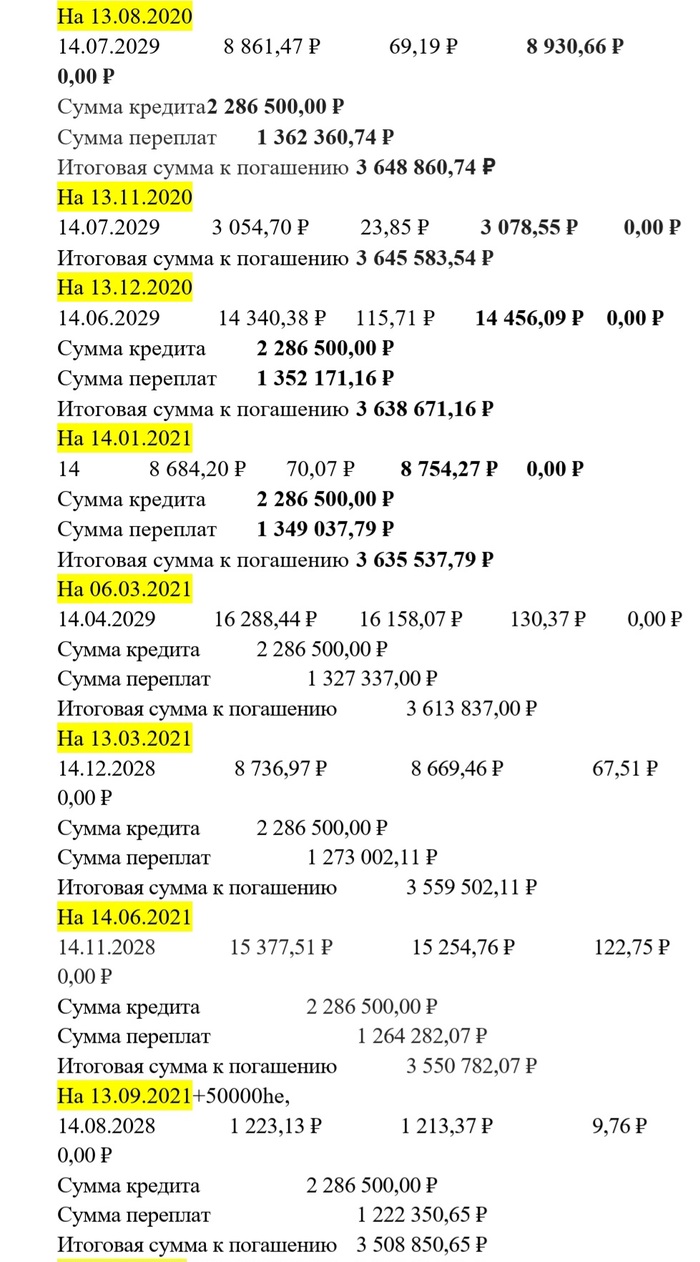

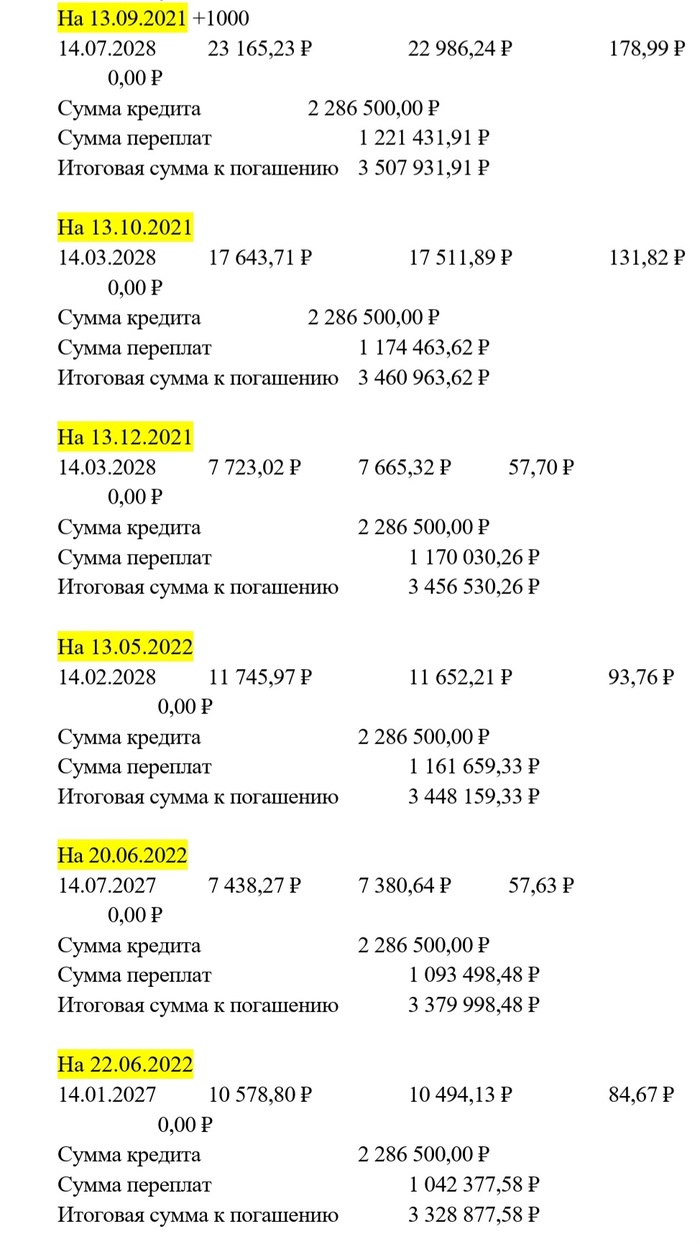

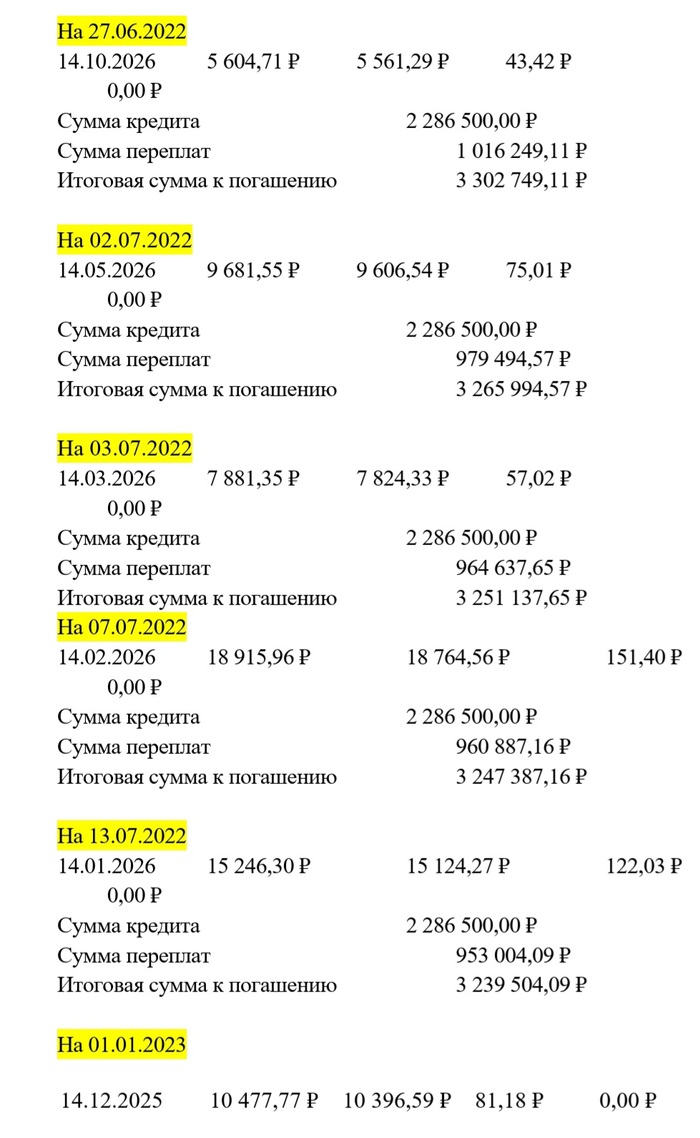

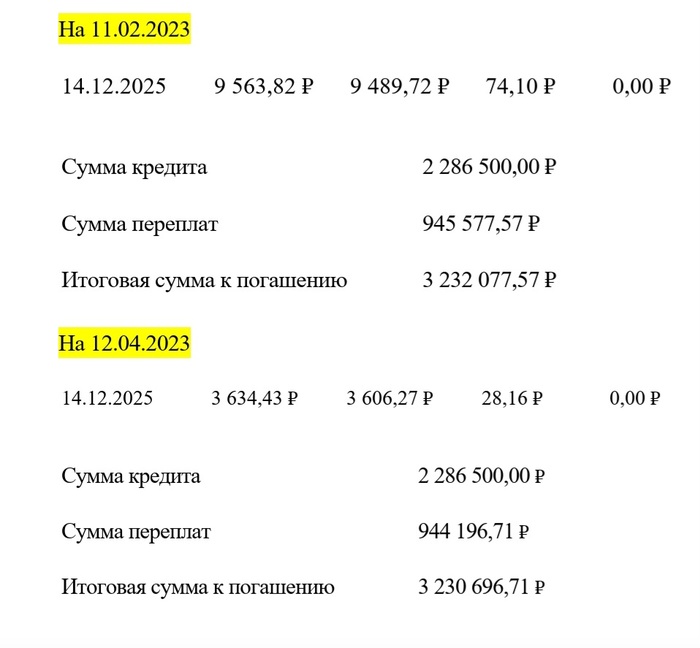

Это скопированные последние строки из графика платежей. Выделено жёлтым- дата внесения досрочного платежа.

То есть, например, на 31 мая 2020 г был внесён осрочный платёж (замечу, что списание платежа происходило 14 числа каждого месяца) и по пересчету:

последний платеж 14 ноября 2030

вторая сумма - это сумма основного платежа - 20 801,78 р

третья сумма - это платёж по процентам - 167,84 р

четвёртая сумма - это итоговая по сумме основного долга и по процентам.

Ниже:

Сумма кредита - это то, что изначально было взято.

После каждого досрочного платежа копировала данные в ворд

На самом деле досрочные платежи для меня стали некой зависимостью. Я видела, как красиво уменьшаются проценты по кредиту. При чем, достаточно внести хотя бы на 1000руб больше, чем основной платёж и вуаля! Сумма 1000 превращалась в уменьшение процентов на первых этапах на 5тыс! Разве это не кайф смотреть, как циферки падают?! А если мы платили досрочно 20тыс плюсом к основному платежу - прикиньте какая красота

1/3

Скажу сразу, что возврат налога нужно делать обязательно. Всё, что мне вернули (а мы возвращали всё только на меня, мужа не задействовали в этой ипотеке) - всё шло на досрочные платежи. Вернули мы 260тыс полностью (это по закону), вернули 13% от суммы выплаченных процентов (у нас это около 120тыс получилось). Так же я возвращала за: обучение на доп.занятия по кружками дочери, свое обучение (третье высшее - тоже положен возврат), за мед.обследования и дорогостоящие лечения (например, путёвки в санаторий, там тоже 13% возврат), какой-то процент от страхования за ипотеку (не вникала сколько там, но тоже возвращали).

Так же любые сверх-деньги, на которые я не рассчитывала (подработка, продажа авито, неожиданная премия) - всё шло на досрочные платежи ипотеки.

После апреля 2023г я уже не вела эту таблицу, сумма остатка была совсем не большая. Как видно по последнему фото на 12.04.2023г переплата по процентам около 944 тыс.

В итоге у нас сократилась переплата примерно до 910тыс.

Итак:

Стоимость квартиры 2 690 000

Выплаченные проценты 910 000

Стоимость ремонта не считаю. Судя по комментариям в прошлом посте - многие бы потратили значительно меньше суммы. А вообще, если не делать ремонта, то и вовсе можно было не тратиться по этой статье 😁

Итог: 3 600 000.

Стоимость нашей квартиры сейчас от 5,5 млн (узнавали, была мысль продать и купить дом, с двумя детьми площадь уже маленькая, о расширении будут ещё посты)

Привет, ребята! Сегодня разберемся, стоит ли связываться с МФО или лучше держать дистанцию. Давайте взглянем на это чуть ближе!

Пункт #1: Срочные Нужды

Да, МФО могут спасти, если жизнь подкинула ситуацию, когда срочно нужны деньги. Иногда банки не могут оперативно помочь, а МФО выручают моментально. Если жизнь засадила, МФО могут быть твоим выходом.

Пункт #2: Условия и Проценты

Но тут дело не только в скорости. Условия в МФО могут быть дорогими как ресторан в центре города. Проценты часто накручены, особенно если долг задерживается. Поэтому перед тем, как подписывать – читай внимательно!

Пункт #3: Варианты на Поле Боя

Есть и другие ходы. Попросить у друга, посмотреть на более добрые банки – варианты есть всегда. МФО – это быстро, но не всегда самый лучший выбор.

Итог: Взвешиваем Решение

Так что, ребята? Если время горит и решений мало – МФО могут быть боевым выходом. Но не забывайте, что каждый выбор имеет свою цену. Будьте осмотрительны и умны в денежных делах!

Надеюсь, эта статья добавила ясности по поводу МФО. Давайте обсудим – что вы думаете? Делитесь своим мнением в комментариях. До новых встреч!

Не так давно решил прикупить себе новенький телевизор и разумеется хотелось немножечко сэкономить, благо есть такая замечательная возможность как "беспроцентная рассрочка с досрочным погашение". И вот какие подводные камни могут быть? Как заверяют специалисты в магазине - никаких, ну разве что потратишь немного времени на оформление. Короче: сказано - сделано, оплачено, закрыто и забыто. И вот я уже счастливый обладатель [не реклама] телевизора с небольшой но скидной.

Прошло 2 безоблачных месяца и третьего дня меня крайне неприятно начали радовать тупорылые звонки от робота, которые я по началу привычным отточенным ловким движением кидал в ЧС. Однако звоночки не прекращались и превозмогая ненависть к роботизированным сервисам было принято решение таки узнать, чего от меня хотят: и, как говориться, зрада пришла откуда не ждали - ну а соответственно моей радости не было предела, когда внезапно оказалось что по моей закрытой и полностью погашенной рассрочке (читай кредиту) появилась задолженность. И не на 10-20 рублей, а на 1007,71 рублей. Просто так, без всяких причин и объявления войны.

На момент закрытия кредита, чуя неприятный запашок от банка, выписку таки на такой случай попросил скинуть себе на почту. Ну мало ли. М как показала практика - не напрасно. Ерундовый вопрос, тем более мы готовы. Обращаемся в поддержку банка, предоставляем необходимую информацию, получаем закрытие счета и вроде можно успокоиться...

И вот внутренний душнила начинает грызть меня изнутри и хочется все таки разобраться: в чем собственно говоря проблема? Кто виноват и что делать чтобы такового не повторилось ибо ответная формулировка, что с меня сняли задолженность в рамках "лояльности к клиенту" заставляет себя чувствовать если не лохом, то как минимум так, что тебя хотели просто хотели кинуть, но "не повезло не фартануло." Да и звонки надо сказать откровенно бесили.

Пишем снова в поддержку, для прояснения ситуации с полученным ответом. Задолженности нет, но вроде и есть. Вернее для клиента на дату закрытия нет, но банк почему то считает по другому. А вот почему он считает по другому ответа я пока, увы, добиться так и не смог. Дальше будет ещё больше букаф переписки с поддержкой. Осознанного крайне мало.

1/3

Сказать что это косяк со стороны банка они не могут, как и просто ответить прямо на вопросы. Специалисты блин б.

Ну что ж, теперь надо будет посмотреть какой на этот раз они сочинят ответ. Откуда взялись проценты за задолженность? Кто звонил, если у них номера не числятся? Может ли это повториться опять? Какой механизм образования процентов и как я должен предугадать их появление, чтобы не было просрочек? Что было бы, если бы я не взял выписку?

А так в халву/совком банк ни ногой. Это не антиреклама, просто личный негативный опыт.

Итак , краткая предыстория . ( Тапками прошу не кидать , свои ошибки знаю, осознаю , была наивной дурой ) :

Началочь все это очень давно ( на как давно с 2018 года ). По дурости набрала микроаймов и соответственно денег на погашение мне не хватало . Мою "светлую" голову посетила идея заложить машину ,что бы разом погасить все и платить в одно место . Дело сделано , но надолго не хватило в итоге долги росли как на дрожжах , зп хватало оплачивать автощайм и проценты ( а не погашение долгов ) . В 2017 году родители записывают на меня квартиру в новостройке , все хорошо пока дом не сдают ( декабрь 2018) и не начинаем делать ремонт (2019 г) . Я не оставляю попыток взять кредит с помощью черных брокеров ( о чем мои родные не знали, я остановилась и одумалась на моменте подделки документов о том что у меня в собственности якобы склад ,который я якобы сдаю ) , в общей сложности из денег на ремонт я отдала черным брокерам порядка 300 к . Поняла всю бессмысленность и уголовку этой затеи ,решила взять кредит под залог недвижимости у ЧАСТНОГО лица . Естественно , никаких справок он не просил о доходах , единственной о чем я его просила ,что бы платеж был не более 25 к ( к сожалению телефонные разговоры я не записывала , все это было по телефону ), просила 600 к ( под 36 процентов на 3-5 лет ) . Пришли к нотариусу , досконально этого похода я не помню , помню как мы с ним считаем деньги 600 к из них он забирает около 30 к себе за оформление ,как посреднику , и сумму около 20 нотариусу ( на руки я получила 550 к) . Дальше я не помню ничего , от слова совсем . Следующее ,что я помню это как я под ливенем вызываю такси и еду домой, с подписанным договором ипотеки БЕЗ процентным с суммой 180000 с ежемесячным платежом 45 или 46 к в месяц ( на данный момент моя официальная зп 35 к после вычета налога ) и штрафами за просрочку 1% от общей суммы долга ( в конверте с моей подписью лежала сумма 550 к , а написано было 180000) где были мои мозги , не знаю . В итоге , большую часть денег я возвращаю за ремонт ( что было взято ) , закрываю большую часть микроаймов ( кроме авто займа ) . Первый платеж худо бедно из оставшихся денег я заплатила , второй платеж взяла опять микрозайм и понеслась по накатанной. В итоге , долгов выше крыши , долг растет в геометрической прогрессии , а я поступила самым трусливым способом - спрятала голову в песок , конечно ни от кого я не скрывалась , но человека которому я была должна боялась до трясучки , до истерики . Приходит 2020 год , мой кредитор предлагает реструкторизировать мой долг , я соглашаюсь - его сын выкупает у него мой долг , мой платеж становится 30 к ( я выплачиваю ещё один платеж ) и меня вынуждают уйти с работы . И с тех пор я особо нигде не смогла устроится . Так разовые подработки ,что бы не сдохнуть от голода ( признаться родителям и мужу ( да я вышла за это время замуж ) смелости не хватило ) . До 2021/22 года все было тихо , кредитор копил долг . В этом же году забирают по суду машину ( по мировому соглашению )

В итоге по суду у меня отбирают квартиру ( ТК когда подписывала выкуп долга его сыном подписала бумагу об оценочной стоимости квартиры равно кадастровой 2000000 , при рыночной 6-8000000) , я остаюсь ему должна ещё 5000000 и в необозримом будущем около 25 млн и эта сумма может расти до бесконечности.

Мы подошли к финалу , сейчас моя мама собрала меня в кучу и помогла начать процедуру банкротства и у меня в связи с этим вопрос - брать с меня не чего ( имущества нет , машины нет , официальной работы тоже нет ) каковы шансы что меня обанкротят и будут ли пересматривать решение суда по квартире ( он ее уже благополучно продал) ?

И да - никогда ничего не берите ни у кого ! Ни у банков , ни у частных кредитов в особенности .

Извиняюсь за сумбур и возможное нарушение тайминга , если будет интересна моя история и продолжение ее ,то буду описывать ее следующими постами ( уже с документами и точными датами )