Ситуация: ты покупаешь акции компании, которая внезапно становится токсичной и месяц за месяцем нащупывает новое дно. Классический пример — ВТБ. Но это было всегда, а вот более свежие примеры — Сегежа или народное достояние. Газовая компания вообще держится в топ-3 по популярности среди акций, а её ближайшие перспективы не менее туманны, чем Альбион.

Неприятие потери (loss aversion) — поведенческая аномалия, проявляющаяся в условиях неопределённости и риска. Её суть заключается в том, что люди испытывают больше неудовольствия от потери, чем удовольствия от получения эквивалентной прибыли. Впервые данная концепция была описана учёными и нобелевскими лауреатами Амосом Тверски и Даниэлем Канеманом в рамках их Теории перспектив. Неприятие потерь широко используется в психологии и экономике. Согласно Теории перспектив, неприятие потерь возникает в связи с наличием у людей точек отсчёта (Wiki). Если коротко, то никто не любит терять деньги. Сильнее, чем их получать. А инвестиции — это инструмент для получения прибыли, хоть и связанный с огромными рисками.

Получай, неприятие потери, на тебе!

Итак, предположим, что у меня есть акции Газпрома (упс, они у меня и правда есть). У тебя, например, есть акции Сегежи. Да и Газпрома тоже, чтобы не мелочиться.

Ни Газпром, ни Сегежа расти в ближайшем будущем не будут. Да и не в ближайшем будущем, возможно, тоже. Но продать их = зафиксировать убыток, возможно, довольно существенный. Это никак не увязывается с целью — получение прибыли от владения этими бумагами. И вот тут самое интересное. Чем дольше инвестор не решается такие акции продать, тем больше он теряет. Чем дольше инвестор не может принять потерю, тем больше становится эта потеря.

1. Это нормально. Нежелание получать убыток — естественная реакция. Психология.

2. Это было неизбежно. Никто же не враг себе, правильно? Ну не судьба.

3. No pain — no gain. Рынок умеет делать больно, история доказывает это на всей своей протяжённости. И идти против него — себе дороже.

Самое сложное в этой истории — перестать рефлексировать и сделать следующий шаг. Одно дело, когда валится весь рынок. И покупать подешевевшие акции — праздник. Другое дело — отдельные компании.

Оказавшись перед убыточной позицией, что ты ей скажешь?

«Хочу ли я купить ещё?» — этот вопрос расставит всё по своим местам. Если ты готов усреднять позицию, взвесив все за и против, нуок. Тут не до эмоций, конечно же. И дело не в религии, просто веры недостаточно, нужны фундаментальные аргументы.

В итоге. Да — ок. Не надо продавать. Нет — пора. Дальше нам не по пути, мы с тобой не пара, прости. Со спокойной душой и чистой совестью можно зафиксировать потерю и жить дальше, потому что бездействие может привести к ещё большему убытку, чем тот, который уже зафиксирован.

Продал Газпром

Итак, как я уже написал в начале поста, у меня были акции Газпрома. Когда я дописал до этого момента (8 мая, в 20:48), у меня их не осталось. Бывайте, ихтиандры ***. Я не хочу их докупать. Я не вижу в обозримом будущем, почему дела у Газпрома пойдут лучше. Убыток составил -8,82%. Дальше деньги бы продолжали не работать.

Я считаю, что проделал очень важное упражнение. Не знаю, выплатит ли в итоге Газпром дивиденды или нет. Я надеюсь, рано или поздно Газпром сможет восстановить свой бизнес. Но я буду наблюдать за этой историей не как акционер. Нужно будет скорректировать стратегию и перераспределить целевые доли акций в портфеле.

У кого какие есть токсичные акции, котлетеры и туземцнщики? Почему не избавляетесь от них?

Подписывайтесь на мой телеграм-канал про инвестиции в акции и облигации, финансы и недвижимость.

"Один "Газпром" принес государству больше денег, чем вы все вместе взятые..." и далее по тексту...

Аж слеза прошибла... И зачем мы им?! Такие никчемные... Давайте уйдем от этих благодетелей. Нехай ни с кем не делятся своим НИЧЕМ. Даже в крепостное время умные люди богатство меряли душами. Капиталист и государство не производят НИЧЕГО. Любой труд без людей невозможен. Труд производит рабочий и получает 0.00001% от него и шиш за ресурсы из недр принадлежащих ему. Остальное у него отнимают подобные предприятия и "Мюллеры". А потом еще имеют наглость гордиться этим. Забывая о том, что главное сокровище любой земли не ценные ресурсы и не полезные ископаемые, а Люди! "Ты можешь плюнуть на общество, но если обшество плюнет в тебя..." (с) Уничижая труд людей подобными статьями и словечками, что я процитровал в начале, помните об этом. В ноги бы лучше работягам поклонились и земле-матушке за богатства.

Автору вопрос: ты написал "вы", это значит, что ты налоги вообще не платишь или ты и есть Газпром? Если у вас нет экономического образования, это вовсе не значит, что его нет ни у кого и народу можно лить в уши любой бред, да еще с умным видом и циферками.

PS: От благодетелей мы, конечно же, не уйдем, ибо это наша земля и страна. А вот их на Марс или Луну пора запускать на большой и можно неисправной ракете. Они оттуда похоже и свалились.

Закинул первые свои 5к в этом месяце и сразу купил Газпром, остальные деньги чуть позже потрачу, щас надо ролик про Газпром готовить

Акций стало 540, средняя 179₽ , полет нормальный, пока акция упала воспользовался моментом и купил, по чуть-чуть начали откупать газ.

И так, основную цель 500 акций выполнил, след 1000 штук, но, сейчас буду уже не так агрессивно его покупать, не спеша, смотреть буду по новостям и цене, думаю пару лет еще будет дешевый Газпром, а там глядишь и 1000 акций будет в портфеле

покупка газпрома в сбер инвесторе

Доля 8% в портфеле уже не слабая, это с учетом того что акции под давлением.

Ждём что директора решат с дивами, если отменят, акции упадут, еще подберу.

Однажды в уютной и далекой деревне в Подмосковье стоял дом, в котором долгие десятилетия жила счастливая семья. Каждый уголок их дома был пропитан любовью, каждое деревце в саду знало их историю, каждый цветок помнил их улыбки. Дети выросли здесь, под навесом этого дома, и счастливо проводили время, играя во дворе. Родители ухаживали за садом, выращивали ягоды и овощи на участке. Все было официально оформлено, и каждый год они отмечали семейные праздники под его крышей.

Но в один мрачный день в их мир ворвалась тень грозного монстра Газпром и приняла решение проложить газовую магистраль неподалеку от их дома, и несчастье началось в их семье. Весь дом, все воспоминания, все надежды и мечты семьи оказались в одночасье под угрозой. Дом оказался в охранной зоне газопровода. Они боролись в судах год за годом. Долгие и изматывающие судебные процессы тянулись целых 12 лет. Упорство и крепкая вера в правосудие не спасли их от горького решения.

И вот наконец пришел тот день, когда им приказали покинуть свой дом. Словно грозовая туча нависла над ними, семья чувствовала себя пленниками в собственном мире, лишенными крыши над головой. Руины их дома стали символом бессильной борьбы против безразличия великих корпораций к судьбам простых людей.

P.S. Дом был официально оформлен. Газпром прокладывал ветку с учетом границ деревни, но потом решили расшириться и проложить параллельно вторую ветку газопровода, которая расширила охранную зону, в которую попал этот дом.

Сможет ли компания оправиться после таких потерь? Насколько сильно увеличилась долговая нагрузка? Какова судьба дивидендных выплат? Попытаемся ответить на эти вопросы, изучив отчёт.

О проблемах «газового монополиста» после публикации финансового отчёта за 2023 год написали все: «первый реальный итог российской агрессии», «компания стала убыточной», «деньги заканчиваются», «пробито очередное дно».

Причём это только русскоязычное инфополе. Западные СМИ типа CNN, FT, Reuters и Euronews пытаются связать это с «коллапсом продаж в Европе».

Пример индуцируемой истерики

Ситуация напомнила мне февраль 2023 года, когда нас старательно пугали сообщениями о том, что дефицит бюджета России в январе стал самым большим с 1998 года и составил аж 1,8 трлн рублей. Экономисты уровня Сергея Гуриева верещали, что по плану Минфина дефицит должен быть не более 2,9 трлн рублей к концу года, а тут вон сколько за первый месяц.

Я ещё в позапрошлом феврале объяснял, что все эти ахи и охи бессмысленны, и по итогу года дефицит оказался на уровне запланированного. С «Газпромом» примерно та же история.

Начнём с тезиса «рекордный убыток из-за коллапса продаж в Европе». Один он уже говорит о непрофессионализме человека, который его транслирует, поскольку чистая прибыль (убыток) может уменьшиться или увеличиться даже при росте валовых продаж. «Коллапс» можно диагностировать только по выручке.

Выручка «Газпрома» снизилась на 27% год к году до 8,5 трлн рублей. Однако 2022 год был рекордным по этому показателю (11,7 трлн рублей) из-за высоких цен на газ. Предыдущий рекорд (10,2 трлн рублей) был в 2021 году по тем же причинам.

Для сравнения: в 2020 году выручка составила 6,3 трлн рублей, хотя это тоже своего рода аномалия — из-за пандемии и низких цен на топливо.

Итак, в «нормальном» 2019 году доходы «Газпрома» были 7,7 трлн рублей. Умножьте это значение на инфляцию и текущий результат — и так называемый «коллапс» неожиданно превратится в нечто похожее на норму.

Теперь посмотрим на мир. Выручка Chevron, Exxon Mobil и Shell упала на 17% год к году в 2023 году, Saudi Aramco — на 18%, Total — на 19%. На таком фоне падение показателей «Газпрома» уже не кажется столь удручающим. Но это только на первый взгляд.

Учитывая средневзвешенный курс рубля за 2022-2023 годы, его доходы составили ~$172 млрд и ~$101 млрд соответственно. То есть речь идёт о фактическом падении доходов на 42%. Это очень хреново, но говорит не о катастрофе, а о том, что результат в два раза хуже, чем в международном нефтегазовом секторе.

При среднерыночной динамике «Газпром» должен был заработать $138 млрд, а заработал только $100 млрд. Повторюсь: это очень хреново. Однако в 2020 году было около $87 млрд, и мы как-то выжили.

В марте 2022 года я успокаивал россиян и писал, что «спрос на отечественные углеводороды неизбежен как восход солнца» — подразумевая, что нельзя просто вычеркнуть Россию из мирового энергетического рынка (западные СМИ писали, что можно).

Но если бы тогда Уоррен Баффет сказал мне, что выручка «Газпрома» в 2023 году будет равняться $100 млрд, то я, несмотря на авторитет «Оракула из Омахи», был бы уверен: дедушка бредит.

Ну а теперь переходим к прибыли, точнее — к первому за долгие годы убытку в 628 млрд рублей.

Газа продают мало, а расходы, в том числе на сотрудников, никуда не делись, поэтому теперь некогда очень прибыльная компания теряет огромные деньги. Так думают обыватели, которые на самом деле не понимают, что такое бухгалтерская чистая прибыль.

Компания «Рога и Копыта» может заработать больше денег на продаже своих товаров, чем в прошлый период, но если у неё сгорел склад или кто-то взорвал её газопроводы, то в отчёте чистая прибыль может превратиться в чистый убыток.

Консолидированная бухгалтерская прибыль или убыток из Income Statement говорит об изменениях в балансе за определённый период времени, а не о фактическом движении денежных средств — для него есть Cash Flow Statement.

Так, операционная деятельность «Газпрома» принесла группе 2,3 трлн рублей реальных денег в 2023 году против 2,2 трлн рублей в 2022 году. Поэтому я и говорю: тот, кто связывает убыток с «коллапсом продаж в Европе», не заслуживает внимания.

Дальше давайте разберёмся, чем обусловлен убыток — помимо роста капитальных расходов, инвестиций в развитие и сделок по поглощению.

Посмотрев на операционные расходы, первым делом замечаем строку о переоценке нефинансовых активов, которая привела к нереализованному (сугубо бумажному) убытку в 1,145 трлн рублей (+35% год к году).

Как это работает? Представьте, что предприятие купило автомобиль или оборудование с прогнозируемым сроком службы в десять лет и отразило его стоимость в балансе. Каждый год актив будет терять 1/10 стоимости, и именно эти нереализованные убытки будут отражаться в Income Statement.

Так, если какой-то актив взорвали и он ржавеет на дне моря, прогнозируемый срок его эксплуатации сокращается, а сам он быстрее обесценивается.

Расходы на износ естественны для каждой компании, но у «Газпрома» они выросли в 2023 году на 302 млрд рублей (на 35%), и эта сумма не имеет ничего общего с маржей. Но куда существеннее выглядят убытки по курсовой разнице: в последнем отчёте они составили 191 млрд рублей против плюса в 219 млрд рублей в 2022 году.

Причём это разница только по операционке. Есть и по финансовым доходам/расходам. Там — минус 652 млрд рублей против плюса в 87 млрд рублей в предыдущем году. На одной курсовой разнице между двумя годами затерялся «триллиончик». Так бывает, когда Минфин обязывает продавать валюту, и российские компании сталкиваются с двойной конвертацией.

Экспортёры вынуждены покупать за рубежом на рубли валюту, чтобы затем в России вновь продавать её за рубли на Мосбирже. Если посчитать прибыль «Газпрома» от продаж в 2023 году с учётом переоценки нефинансовых активов и курсовых разниц 2022 года, то получится не убыток, а чистая прибыль в размере 823 млрд рублей.

Предвижу бестолковые комментарии с обвинениями в манипуляциях: мол, у ватников 628 млрд рублей убытка — это ₽823 млрд прибыли. Ха-ха-ха. Таких трудно вразумить, но лишний раз проговорю: я не манипулирую, а объясняю принципы бухучёта по МСФО/IFRS/GAAP и то, как правильно интерпретировать Income Statement.

У компании «Рога и Копыта» могут рухнуть продажи так, что для покрытия убытков потребуется привлекать огромные кредиты. Но поскольку её доля в стартапе «Сингулярные Технологии» подорожала в 100 раз из-за инвестиций Илона Маска, она отразит кратный рост чистой прибыли. Наличных денег ни хрена нет, а в отчёте огромная чистая прибыль, обусловленная нереализованным доходом.

То есть отчёт о прибыли или убытках без рассмотрения его в комплексе параметров (sic!) говорит, скорее, об изменении ценностей компании за отчётный период (она их прирастила или растеряла?), а не о её способности зарабатывать деньги. Эту разницу необходимо понять и прочувствовать.

«Газпром» растерял несколько сотен миллиардов рублей. И, конечно, это в том числе связано с санкциями, но главным негативным фактором для прибыли компании стала политика России. Государство буквально доит «Газпром».

В 2023 году «национальное достояние» оплатило:

НДПИ — 2.46 трлн рублей.

Акциз — 266 млрд рублей.

Налог на имущество — 243 млрд рублей.

Таможенные пошлины — 594 млрд рублей.

НДС — 234 млрд рублей.

И ещё 106 млрд рублей в виде прочих сборов и взносов.

Итого: 3,9 трлн рублей — не считая косвенных потерь из-за курсовой разницы для поддержания рубля.

В 2022 году — с учётом налога на прибыль и дивидендов — «Газпром» передал государству примерно 6,3 трлн рублей. Чтобы вы поняли, как это много, скажу: в том же году в бюджет от НДФЛ поступило 5,7 трлн рублей. Один «Газпром» принёс государству больше денег, чем вы все вместе взятые.

Никого не удивляет, как жадные олигархи Путина и он сам пошли на такие жертвы ради народа? Не менее забавны возгласы «За что я плачу налоги?!» — особенно от тех, кто платит пару сотен «баксов» в год в виде 13% от МРОТ, получая часть зарплаты в конверте. В России — демократия: кто платит, тот и музыку заказывает.

Газеты пишут про убыток «Газпрома» как про роковое известие, которое возникло как гром среди ясного неба. Однако любой годовой отчёт по определению трудно назвать сенсацией, потому что есть промежуточные отчёты. Если вас глубоко встревожил «рекордный за 25 лет убыток», то вы, вероятно, просто за ними не следите.

Повторюсь: самое удивительное в отчёте то, что спустя два года после начала СВО и введения тысяч санкций, выручка «Газпрома» превышает $100 млрд. Поэтому краха «национального достояния» ждать не стоит — правда, как и дивидендов от него за 2023 год, ибо коэффициент «чистый долг/EBITDA» вырос до 3, а для выплаты он должен быть <2,5.

Впрочем, вопрос о дивидендах, скорее, политический — и решать здесь тоже будет государство. Поэтому вероятность того, что Газпром порадуется своих акционеров выплатой ~15 рублей на каждую бумагу сохраняется.

Большое спасибо всем за внимание. Если вам интересны подобные разборы — подписывайтесь на мой канал «Грокс».

За снятие, поверку счётчика, затем его обратную установку в частном доме содрали 11к. Плюс хотели за ту одну неделю, когда счётчик не стоял, ещё 14к за расход газа, хотя даже в январе месяце никогда больше 5к не выходило, а тут в апреле как будто 50+ должны получается. Понятно теперь за чей счёт и как будут свою прибыль увеличивать

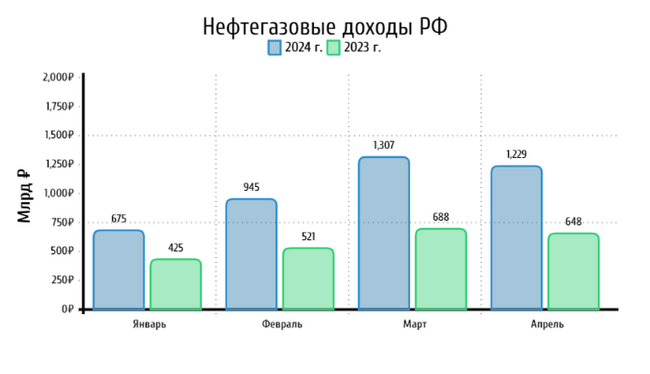

🛢️ По данным Минфина, НГД в апреле 2024 г. составили 1229₽ млрд (+89,8% г/г), месяцем ранее — 1307,5₽ млрд (+90% г/г). Низкая база I полугодия 2023 г. даёт о себе знать, тогда курс ₽ и цена на сырьё (в апреле 2023 г. средняя цена Urals составляла 58,63$, а курс $ — 81₽) не оставляли никаких шансов по заработку нефтяникам (поэтому % рост год к году так велик). Главным драйвером такого роста доходов выступает цена на сырьё и стабильный курс $, средний курс $ в апреле составил 92,9₽ (в марте — 91,7₽), средняя же цена Urals в апреле по некоторым расчётам 73$ за баррель (в марте — 70,34$). Напомню вам, что Минфин спрогнозировал НГД за 2024 г. в размере 11,5₽ трлн (за 4 месяца 2024 г. заработали ~4,1₽ трлн), при цене на российскую нефть — $71,3, а курсе доллара — 90,1₽, это ~6400₽ за бочку. В апреле цена за бочку сложилась в ~6800₽, план Минфина вполне реализуем при заданных параметрах. А теперь давайте подробно разберём отчёт:

🗄 НДПИ (1₽ трлн vs. 995₽ млрд месяцем ранее) и ЭП (34,8₽ млрд vs. 36,5₽ млрд месяцем ранее), повышение НДПИ связано с нефтью, адаптация под новые санкции проходит успешно. ЭП уже давно находится на низком уровне, связано это с налоговым манёвром (постепенное уменьшение ЭП на нефть вплоть до её обнуления за 6 лет, с 2019 до 2024 г., одновременно с манёвром предполагается плановое постепенное повышение НДПИ). Конечно, стоит ещё отметить, как увеличивается налог на газ и газовый конденсат. Газпром выплачивает дополнительный налог в размере 50₽ млрд в месяц, данный налог действует с 1 января 2023 по 31 декабря 2025 г., при этом государство за счёт повышения НДПИ на газ заберёт у Газпрома 90% выручки, которую компания получит в результате опережающего роста тарифов в 2024–2026 гг. Также новый НДПИ на конденсат для Газпрома может принести бюджету дополнительно 70–80₽ млрд в год (замещение демпферных выплат).

🗄 Налог на дополнительный доход (НДД) составил 452,5₽ млрд (месяцам ранее — 587,5₽ млрд), он платится поквартально. Прошлая плата была за IV квартал 2023 г., эта за I квартал 2024 г., именно снижение НДД по сравнению с прошлым месяцем повлияло на уменьшение НГД в целом.

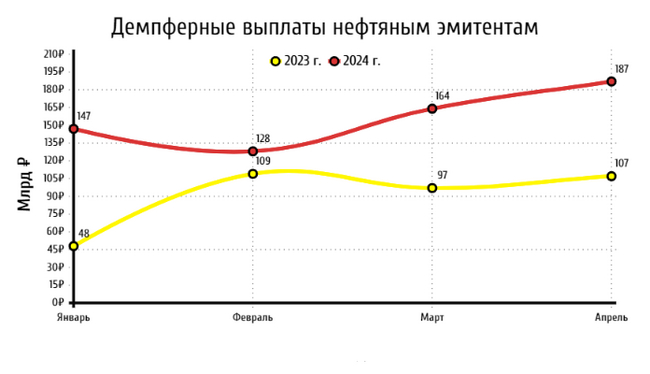

🗄 В апреле регулятор выплатил компаниям по демпферу — 187,2₽ млрд (в марте — 164,4₽ млрд, хорошая месячная динамика). Статья, чувствительная для бюджета РФ и довольно сладкая для нефтяников. Выплата демпфера в апреле 2024 г. намного выше 2023 г. — 107₽ млрд, данная статья откровенно влияет на выплаты дивидендов от нефтяников (смотрю и радуюсь на ЛУКОЙЛ, Роснефть в своём портфеле).

📌 На сегодняшний день нефтяники себя чувствуют вполне комфортно (Лукойл, Роснефть, Татнефть, Газпромнефть и т.д.), даже с учётом увеличения НДПИ (налоговый манёвр). Данные за апрель были интересны и тем, что Россия дополнительно (к уже действующему сокращению на 500 тыс. б/с до конца 2024 г.) сократила добычу нефти, и её экспорта совокупно на 471 тыс. б/с во II кв. 2024 г. (добыча РФ в июне составит 8,979 млн б/с), как вы можете заметить, пока что нефтяники проходят безболезненно данный период. Помимо этого, Минфин прогнозирует профицит НГД в мае — 183,58₽ млрд, но так как в апреле недобрали 72,65 млрд, то ведомство направит на покупку иностранной валюты и золота — 110,94₽ млрд. Операции будут проводиться в период с 8 мая по 6 июня 2024 г (ежедневно будет покупаться 5,55₽ млрд). Как итог, с учётом зеркалирования всех операций ФНБ продажа валюты в мае увеличится до 6,25₽ млрд в день начиная с 8 мая (в марте продавали по 7,1₽ млрд, в апреле по 0,6₽ млрд). Поддержка ₽ усиливается, а это значит некое давление на цены сырья и успокоение для инфляции.

📈 Вторая неделя падения Мосбиржи порадовала тем, что наши портфели упали меньше индекса (всё, кроме ЗЛА - около нуля. А вот Хулинформатика дала целый 1% плюса (+11900 рублей и новый хай в 1 млн 197 тысяч). Там тащили сразу несколько компаний: Хедхантер (+5%, придётся брать его на Пенсию), Софтлайн (+4%) и Озон (+2%). Упал только Вуш, зато на 3% сразу. Ну ничего, докупил. У Бухла падение Русагро на 2.5% скомпенсировалось ростом Белуги и облигаций Кристалла. Хулежебоку и Хулинвестиции поддержал Яндекс, который вопреки всему вырос на 2%. Дивидендная отсечка будет во вторник у Лукойла.

🇪🇺 За 1 квартал 2024 года депозитарий Euroclear "заработал" 1.5 млрд евро на процентах, удерживая активы российских собственников. Россия - житница Европы!

📱 М-Видео раз и навсегда решила проблему логистических цепочек! Сеть объявила о расширении ассортимента за счёт продажи подержанных телефонов и ноутбуков. Ностальгия по СССР совсем замучила - наконец-то комиссионки возвращаются!

🇺🇸 Вторая неделя роста S&P500! Слабо, но хоть как-то. У них там хорошие данные по вакансиям (количество которых снизилось) - возможно даже Фед снизит ставку раньше осени. Apple ломанулась на новостях о мощном байбэке. Какого-то конгрессмена из Техаса обвинили во взятке в 600 тыщ долларов в обмен на проталкивание интересов Мексики и Азербайджана. У нас в Минобороны Азербайджан ценят куда выше!

⛽️ Инвесторы ждали от Газпрома 450 млрд прибыли, а получили 650 млрд рублей убытков. Если у кого-то были мечты, то они не сбылись.

🎴 Карточка MTG Black Lotus из первого издания (Alpha) в идеальном состоянии (10 из 10) продана за $3 млн. Это даже больше, чем единственное в своём роде Кольцо Всевластья (то ушло за $2.6 млн). Блэк Лотуса у меня нет, но я помню, как в 2001 году кто-то в Саргоне на Сходненской купил его за 100 баксов и подержанный цифровой фотоаппарат. Ну, понятное дело, Лотос был не альфовский и не в топ сохранности. Но всё равно обидно, что это был не я. Из разочарований этой жизни - я вдруг осознал, что вряд ли когда-нибудь его куплю.

💸 А вот хорошая новость: уже можно бесплатно переводить самому себе до 30 млн рублей в месяц! Класс, ребята! Начинаем! Ща себе тридцаточку закину! А то мучился ппц.

📞 Новый владелец Nokia собирается ре-релизнуть кирпичик 3210 (у меня был!). Обещают камеру и цену в 89 евро. Штош.

💄 Johnson & Johnson заплатит $6.5 млрд по искам насчёт своего талька (тысячи их). Выяснилось, что тальк вызывает рак яичников. Новость совсем не к Пасхе.

👟 Adidas выдала отличный квартал - профит составил $182 млн - это после убытка в прошлом году. Ретро-модели Samba и Gazelle рвут чарты, причём дизайн там реально из 50-х. Что примечательно, впервые за 70 лет спонсором немецкой футбольной команды с 2027 по 2034 год станет Nike.

☕ Starbucks повалилась на 12% после плохого отчёта. Впервые после ковида (то есть за 4 года!) продажи в США упали на 3%, а количество посетителей - на 7%. В Китае ситуация ещё хуже: падение продаж на 11% и снижение прогноза на этот год. Глобальные продажи упали на 2%. Директор пожаловался на инфляцию, плохую погоду и “осторожность” клиентов. Теперь и вы можете заявлять начальнику, что продажи плохие из-за “осторожности” ваших лидов. А аналитики говорят, что дело в очередях и нехватке ингредиентов. В Китае проблемы не только в местных огромных сетях (LuckinCoffee и Cotti Coffee), но и в конкуренции с более дешёвыми KFC и McDonald’s. Я должен сказать, что в KFC кофе ещё куда ни шло, в Маке был норм (когда это был финский Paulig), а самый дерьмовый, конечно, в Subway.

🌿 Американское бюро по борьбе с оборотом наркотиков (DEA, где Хэнк Шредер работал) рекомендует спустить коноплю в 3-й уровень опасности - что-то вроде цитрамона. Производители марихуаны рады. Ждём комментариев Дугина и Стерлигова - это вам не белозубый сёрф, это же лекарство от тоски!

⚡ Tesla уволила 500 человек, которые работали над сетью заправочных станций компании. Всё это довольно странно - особенно учитывая то, что их стандарт навязали Форду и General Motors.

🪙 Биткоин стоит 5 млн 846 тысяч рублей. А год назад он стоил 2 млн 243 тысячи рублей. А два года назад - 2 млн 396 тысяч. Выходит, что за год в рублях он вырос на 160% (или 56% в год). Неплохая инвестиция.