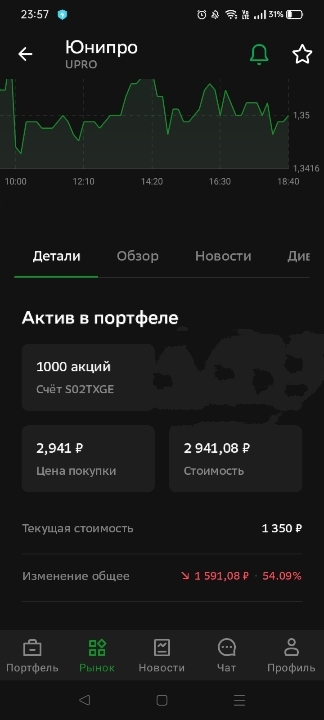

Важно. Этот портфель не стоит воспринимать как рекомендацию к действию. Я рассказал про принцип ленивого портфеля и собрал свой собственный с учетом своего риск профиля. На высокой волатильности такой портфель показывает исторически результаты лучше, чем 100% акций. А сейчас мне кажется как раз такой период назревает. Ребалансировать я буду регулярными пополнениями, в случае если что-то отклонится от целевых значений более чем на 10%, то произведу ребалансировку продав дорогое и купив дешевое.

И так какие инструменты я выбрал:

1) Акции РФ в виде БПИФа TMOS - 50%

2) Облигации РФ в виде БПИФ VTBB - 20%

3) Облигации РФ в виде БПИФ TBRU - 20%

4) Золото в виде БПИФ VTBG - 10%

Постараюсь сразу ответить на очевидные вопросы:

1) Почему нет иностранных акций? Я считаю в данное время слишком высокий риск покупать их через российскую инфраструктуру.

2) Почему так много акций РФ? Они сейчас хорошо упали, поэтому такая доля, со временем возможно сокращу до 40%.

3) Почему 2 похожих фонда на облигации? Диверсификация по владельцам и так же есть отличия в их составе. На данный момент фонд ВТБ показывает результаты лучше.

4) Зачем золото, ты же раньше писал, что не любишь его? Я и сейчас не люблю золото, но держать доллары все опасней становится, а золото это долларовый пассив с шансом, что в рублевом выражение покажет рост. Для этого может упасть рубль к доллару или золото вырастет к доллару.

Нассим Талеб написал в своей книге «Одураченные случайностью»:

«В Египте во времена фараонов писцы отмечали самую высокую отметку воды при разливе Нила и использовали ее как ориентир для выработки наихудшего из возможных сценариев будущего. То же самое можно было наблюдать на атомной станции в Фукусиме, где в 2011 году произошла катастрофа, вызванная цунами. Станция была построена с расчетом на то, чтобы выдержать самое мощное из зафиксированных в истории землетрясений, но строители не представляли себе, что может случиться еще более мощное землетрясение. Они не думали о том, что худшее из предшествовавших событий тоже было в свое время беспрецедентным сюрпризом».

Даниэль Канеман так ответил на вопрос, как инвесторы должны реагировать, если прогнозы оказались неправильными.

«Если что-то застает нас врасплох, то мы, даже признавая свою ошибку, говорим: “В следующий раз я не допущу такого промаха”. Однако на самом деле вам следует извлечь из этого случая совсем другой урок: вы не могли этого предвидеть, потому что мир вообще трудно поддается предсказаниям. Правильный урок из сюрприза заключается в том, что мир полон сюрпризов».

Мы должны использовать неожиданности прошлого не как инструкцию на будущее, а как признание того, что мы не имеем понятия, что произойдет в ближайшее время.

Прошлое ничего не может сказать нам о самых важных грядущих событиях, которые станут решающими экономическими факторами. Эти события не будут иметь прецедентов, значит, мы не будем готовы к ним. Именно этим и будет объясняться их высокая значимость. Это касается и таких катастроф, как рецессии или войны, и радостных событий типа великих изобретений.»

Этот портфель подвержен самым разным рискам. Но надеюсь вкладывая через российскую инфраструктуру в российские активы, меня не постигнет банкротство или заморозка фондов.

Не рекламирую никаких курсов или телеграмм каналов, если захотите сами найдете мой канал.

Помните, что инвестиции сопряжены с риском потерять деньги.