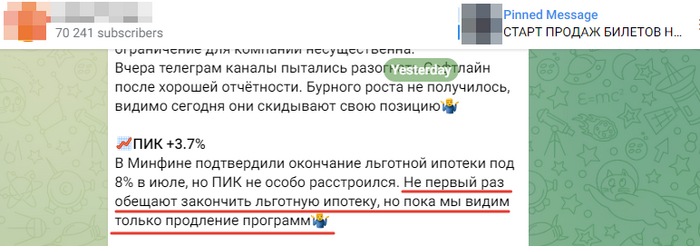

Общий нарратив на рынке по строительному сектору хорошо отражает скрин (рис 1) из одного крупного канала: "Продлевали льготную программу раньше, продлят и сейчас"

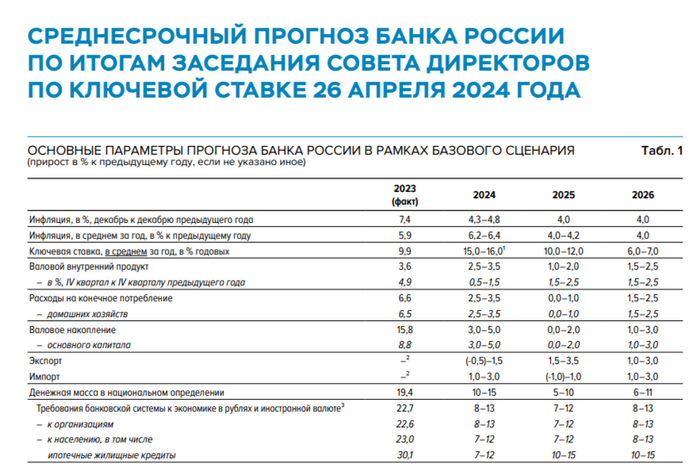

Продлить-то продлят, но на каких условиях и в какие будут доступны объёмы, тут многих участников рынка будет ждать сюрприз. В конце февраля обсуждали, что сокращение объёма льготной программы планируется Минфином кратное, т.е. в два-три раза (рис 2). ЦБ сокращение льготной программы тоже в свои планы уже заложил. (разбирали на наделе)

Как минимум с покупками Самолёта $SMLT/ ПИК $PIKK / ЛСР $LSRG или Эталона $ETLN лучше повременить. Расти быстрей или со скоростью рынка девелоперам будет сложно при сильном сокращении спроса.

- Не является индивидуальной инвестиционной рекомендацией

📈 Общие продажи GMV в 1 кв. 2024 г. выросли на 18% г/г до 131₽ млрд.

📈 Общие онлайн-продажи компании выросли на 24% до 98₽ млрд, составив 75% от GMV.

📈 Рост количества новых клиентов в годовом выражении составил более 7%.

📈 Продажи на собственном маркетплейсе электроники выросли в 1 кв. 2024 г. на 33% г/г.

📈 Группа открыла первые 6 фирменных сервисных зон М.Мастер.

🔈 Показатели отличные, но если рассматривать GMV поквартально, то в 2023 г. была слишком низкая база, например, в 2021-22 гг. GMV был выше (138,3₽ млрд, 177,2₽ млрд соответственно). Открытие фирменных сервисных зон заносим в огромный плюс Группе, ибо с уходом многих брендов ушли и сервисные центры.

🔈 Помимо этого, Группа открыла 15 новых магазинов компактного формата в 14 городах России, в том числе вышла в 3 новых города. Поэтому, считаю, что увеличение уставного капитала за счёт допэмиссии связано с инвестициями в компактные магазины. Известно, что компания стремится к сокращению административных/коммерческих расходов, соответственно, открывая магазины с меньшей площадью (ниже стоимость аренды), меньшим ассортиментам и персоналом (зарплаты). Размещено будет 30 млн акций по открытой подписке (на сегодняшний момент акций 179,8 млн), что соответствует 17% от существующего УК. Если оценивать данный пакет по рыночной цене выходит ~5,8₽ млрд, но цену определят позднее. Доля ЭсЭфАй в акционерном капитале Группы 10,37% (это около 18,64 млн акций), если инвестиционный холдинг выкупит всю допэмиссию, то увеличит свою долю до 23,2% (такой пакет при любых обстоятельствах уйдёт с дисконтом в 20-30%). Выгодней данную долю пустить в рынок для М. Видео, а для ЭсЭфАй данная инвестиция не выглядит какой-то сверх прибыльной (конечно, при существенном дисконте в 50% сделка будет выгодной, тогда стоит пересматривать апсайд в акциях ЭсЭфАй). Известно, что финансовое положение М. Видео шаткое, а весь пакет будет оценён в ~9₽ млрд (23,2%, при выкупе), напомню вам, что на IPO Европлана инвестиционный холдинг заработал 13,1₽ млрд, продав 12,5% акций (как пример удачной инвестиции).

🔈 Также финансовый директор Группы поведал нам: "Благодаря улучшению опер. показателей, показатель долговой нагрузки Net debt/EBITDA на конец 1 кв. 2024 г. находится на более низком уровне, чем за сопоставимый 2023 г. и мы ждём снижение показателя в дальнейшем". Напомню вам, что соотношение чистый долг/EBITDA на конец 2023 г. составляло 3,2х, а основной долг 86,4₽ млрд (-9,7% г/г), финансовые расходы — 16,2₽ млрд (+15,7% г/г, это % по займам).

📌 Как акция М.Видео рискованный актив, даже с учётом допэмиссии (деньги в основном пойдут на инвестиции, а не на сокращение долга) и улучшения операционных показателей (низкая база 2023 г.), я бы обратил своё внимание на облигации эмитента (МВ ФИНАНС). Компания стабильно выплачивает купоны, погасила серию 001Р-01 на сумму 4,2₽ млрд за счёт собственных операционных средств, а самый дальний выпуск даёт сейчас 21,6% доходности. Ближайшее погашение состоится 7 августа, компании придётся вернуть инвесторам 9₽ млрд, тогда ещё раз проверим платёжеспособность эмитента.

Последние дни рубль продолжает упорно укрепляться, и складывается такое впечатление, что он намерен начать уже большую волну укрепления, ведь почти все среднесрочные поддержки пали. Возможно, вы заметили, что на этой неделе все попытки курса совершить отскок резко пресекаются в самом начале движения, то есть кто-то упорно и целенаправленно давит курс вниз. Однако кто и зачем это делает? Зачем распродавать валюту по ₽91, когда можно это делать по ₽93 или выше? Давайте посмотрим, кто обеспечил это укрепление рубля, и что может быть с курсом дальше.

График (H1) курса валют USDRUB_TOM

Уже целый месяц рубль укрепляется, и это укрепление становится все более упорным. И если после первой волны падения курса доллара цена довольно быстро и прилично отскочила, то вот в последние дни волатильность снизилась, и отскочить совсем не удается. А хуже всего то, что курс пытается закрепиться ниже уровня ₽91, что, на мой взгляд, может привести к сильному падению цены.

Все дело в том, что в текущей ситуации уровень ₽91 является ключевым для определения среднесрочных тенденций рубля. Если его удастся пробить, курс будет иметь возможность сходить даже к минимуму ₽87. Единственное, что его еще может остановить на этом пути, так это уровень ₽90, который раньше был довольно прочным, почему я от него ранее покупалдоллар, но вот в этот раз, если к нему придут, думаю, что его смогут пройти.

Поэтому важно, чтобы курс сейчас удержался выше ₽91. Собственно, на это и настроена была моя стратегия ранее. Как вы знаете, я покупал фьючерс на доллар от ₽92 еще в начале апреля в ожидании прорыва уровня ₽93 вверх и движения, как минимум, к ₽96. В итоге прорыв сопротивления ₽93 и произошел, а курс взлетел до ₽94,5. Однако дальнейшего роста не последовало.

Расти быстро было и необязательно. Сперва стоило сделать ретест аптренда и уровня ₽93, почему и прогнозировалтогда коррекцию к ним. А так как был уверен в дальнейшем росте после коррекции, свою длинную позицию по валюте закрывать не стал. Я даже допускалвозврат курса к уровню ₽92,5, это бы никак не изменило четко выстроенную растущую картину в долларе. Просто цена какое-то время поболталась бы в области ₽92,5-93 и снова пошла бы вверх.

Однако уровень ₽92,5 был пробит! Поэтому падение курса резко ускорилось. Такое развитие событий не входило в мои планы, поэтому пришлось принимать экстренные меры и закрывать лонг по ₽92. Но так как следующей поддержкой был уровень ₽91,4, а там нашелся крупный покупатель, я снова купилдоллар, но уже по ₽91,4, ожидая отскок к ₽93,5.

И этот отскок произошелдовольно быстро! Но так как пробой ₽92,5 очень сильно изменил картину в долларе, то решил продатьполовину валюты по ₽92,9 в расчете снова набрать ее возле ₽91,4, что и сделал. А затем недавно мы увидели еще один отскок и ретест ₽92,5, которого желательно вообще бы не было. То есть лучше было бы сразу закрепиться над этим уровнем. Однако этого пока не произошло, и это еще больше говорит о намерениях рубля укрепиться еще дальше.

Так в чем же причина такого резкого укрепления рубля уже после начала его девальвации?

На днях ЦБ опубликовал обзор финансовых рынков за апрель, из которого мы и можем узнать, что же привело к такому провалу курса, когда вроде уже все было за девальвацию рубля. И судя по данным ЦБ, прорыв ₽92,5 произошел из-за резко усилившегося давления экспортеров на этом уровне.

И если в первой половине апреля продажи экспортеров были ниже среднего значения, то с 23 по 26 апреля они выросли в 3-4 раза, а затем снова резко упали! И если вы внимательно посмотрите на график, то увидите, что именно в эти четыре дня произошло основное и мощное укрепление рубля (кстати, если интересен более подробный разбор данных ЦБ по валютному рынку, могу сделать об этом отдельную статью).

И вот тут хочется спросить, а с чего вдруг экспортерам захотелось продать настолько больше обычного валюты всего за 4 дня да еще на ключевой поддержке ₽92,5 и ниже, когда это можно было сделать по ₽93-94,5 неделей ранее? Это же было бы намного выгоднее, так почему основной объем валюты нужно было продать в самом конце налогового периода и сломать аптренд?

Ну, можно предположить, для того, чтобы не дать курсу снова вырасти к ₽100. То есть сломать ту восходящую тенденцию, которая с февраля выстраивалась на графике курса и вынести из позиций всех, кто покупал выше ₽93. Что, на мой взгляд, вполне реалистично.

Ну, или же это случайность, и экспортеры просто не имели нужного объема валюты для продажи до 23 апреля, а получив ее, за несколько дней всё распродали от ₽93 до ₽91,25. Может ли это быть правдой? Может, но, исходя из данных за прошлые месяцы, в это сложно поверить, ведь картина со схожей динамикой по продажам валюты наблюдалась лишь в феврале, и объемы распродаваемой валюты всё же были более равномерно разбросаны.

Так что я больше склоняюсь к варианту, что избыточное давление было создано намеренно. Только вот с какой целью? Развернуть курс вниз, чтобы дать рублю сильно укрепиться и выбить стопы вообще всех покупателей при этом продавая валюту дешевле, чем можно было бы, и увеличивая дефицит бюджета, который по последним данным в апреле уже вырос почти на ₽900 млрд? Как-то это странно, не находите?

В общем, фундаментально остаюсь за отскок курса доллара, как и прогнозировалнеделю назад, но вот с технической точки зрения трудно сказать, как лучше действовать. Разве что надеяться, что пройти ₽91 не удастся или же от уровня ₽90 курс сможет отскочить. Но та картина, которая стала выстраиваться на графике с начала мая, явно нерастущая. Конечно, график курса доллара не единственное, на что стоит смотреть при прогнозировании валюты. И есть еще один очень важный аргумент все же в пользу отскока курса. И о нем вам расскажу уже на днях.

Кстати, для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

Короче говоря, рубль укрепляется, и учитывая то, как и когда укрепление происходит, это немного напрягает. И точно не знаю, что делать с моей позицией от ₽91,4 по доллару, которая уже не в плюсе (не учитывая профит, зафиксированный на отскоке к ₽93). В общем, пока думаю, как действовать в случае закрепления цены под ₽91, но рассчитываю на отскок.

Маркетплейс Wildberries разместил в пятницу, 17 мая, на платформе Московской биржи дебютный выпуск цифровых финансовых активов (ЦФА), следует из данных Национального расчетного депозитария (НРД, входит в группу Мосбиржи), оператора информационных систем.

Этот выпуск структурирован в виде денежных требований. Объем эмиссии ЦФА составил 3 млрд рублей, срок обращения – 60 дней. Процентная ставка установлена на уровне ключевой ставки Банка России + 1 процентный пункт (п.п.).

Это десятый выпуск ЦФА на Мосбирже. Ранее на этой платформе уже размещались «ГПБ-факторинг», «Газпром нефть», «Ростелеком», банки «Центр-инвест» и ВБРР.

Для структур группы Wildberries это первая сделка по привлечению публичного долга. В апреле 2020 года входящая в группу компания «Вайлдберриз» получила рейтинг у «Эксперт РА» на уровне «ruA», однако в следующем году он был отозван «в связи с окончанием срока действия рейтинга».

«Wildberries впервые проводит выпуск ЦФА для привлечения финансирования. Полученные средства планируем направить на реализацию стратегии по стабильному расширению бизнеса в отдаленных регионах Сибири и Дальнего Востока», — заявила в ответе на запрос Frank Media финансовый директор Wildberries Ирина Матачунас.

Ⓜ️ По последним данным Росстата, за период с 7 по 13 мая индекс потребительских цен вырос на 0,17% (прошлые недели — 0,09%, 0,06%), с начала мая 0,27%, с начала года — 2,65% (годовая — 7,92%). Прошлогодние темпы в мае мы уже с лихвой превысили, тогда за период с 11 по 15 мая ИПЦ вырос на 0,04%, а с начала мая рост составил 0,09%, с начала года — 2,15%. Выйти на цель регулятора в 4,3-4,8% к концу года будет невозможно, ещё в начале года вам говорил, что ЦБ должен использовать более жёсткую ДКП, и если хотел выйти на свою цель, то ставка должна была дойти до 18% (сейчас мы видим ужесточение по потреб. кредитам/автокредитам, обсуждение льготной ипотеки и ключевой ставки, но это всё поздно началось), а сейчас на инфляцию давит множество факторов:

🗣 Большой вопрос, как регулятор пересчитает месячную инфляцию апреля (недельная получается — 0,42%, сегодня будут данные), уже 3 месяца подряд цифры выходят выше недельных (январь месячная — 0,86%, недельная — 0,67%, февраль месячная — 0,68%, недельная — 0,60%, март месячная — 0,39%, недельная — 0,31%). Я уверен, что месячную пересчитаю выше недельной, потому что недельная корзина включает мало услуг, а они растут в цене опережающими темпами.

🗣 По данным Сбериндекса в начале мая произошёл обвал потребительской активности, и мы находимся на уровне января 2023 г., интересно будет взглянуть на данные всего месяца, а также на отчёт банковского сектора за май. Пока мы имеем отчёт Сбербанка за апрель, где портфель жилищных кредитов вырос на 0,7% за месяц (в марте 0,2%), с начала года на 1,3% и составил 10,3₽ трлн, портфель же потребительских кредитов увеличился на 1,3% за месяц (в марте 1,4%), с начала года на 3,7% до 4₽ трлн. Ускорение произошло в 2 портфелях. Всё больше просачивается информации, что семейную ипотеку хотят привязать к количеству детей, а льготную сделать ещё более адресной. Что же насчёт потреб. кредитования, то ЦБ повышает с 1 июля 2024 г. надбавки к коэффициентам риска по необеспеченным потребительским кредитам и устанавливает надбавки по автокредитам, при этом задумываясь о повышении ключевой ставки.

🗣 ЦБ поддерживает ₽ в этом году (за 2024 год регулятору придётся продать валюты примерно на 600₽ млрд, расчёт из данных, но я думаю, что продадут намного больше — 1-1,5₽ трлн). Как итог, с учётом зеркалирования всех операций ФНБ, продажа валюты в мае составит 6,25₽ млрд в день начиная с 8 мая, явная поддержка ₽, после провального апреля (в марте продавали по 7,1₽ млрд, в апреле по 0,6₽ млрд). Сейчас $ торгуется по 90,8₽, а вот если направится в район 100₽, то придётся повышать ставку. Всё будет зависеть от экспорта, а точнее от нефти, которая питает бюджет РФ за счёт налогов, на сегодняшний день цена Urals снизилась до — 71,4$, как итог, бочка стоит ~6500₽, ходим по краю (главное, чтобы не опустилась ниже 6400₽, средняя цена бочки в апреле составила 7000₽).

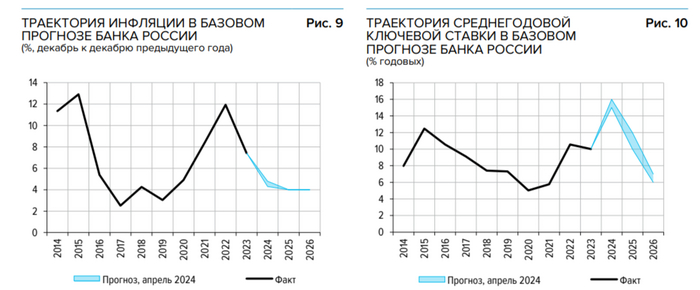

📌 Банк Россиипризнал, что множество проинфляционных факторов существует, пересмотрев свой среднесрочный прогноз и повысив среднегодовое значение ключевой ставки с 13,5-15,5% до 15-16%, при этом увеличив прогноз инфляции с 4-4,5% до 4,3-4,8% (годовая сейчас, почти в 2 раза больше, пересмотр цифр точно будет). Также регулятор сохранил ключевую ставку на уровне 16%, намекнув, что снижение ставки в этом году может и не произойти, помимо этого, в резюме по обсуждению ключевой ставке в апреле обсуждался вариант повышения ключевой ставки на 100 б.п., до 17% годовых. Ближайшее заседание ЦБ 7 июня, данные таковы, что вероятность поднятия ставки высока, полумеры не работают.

TCS Group приостановила выплату дивидендов в ноябре 2021 года

«ТКС Холдинг» разрабатывает новую дивидендную политику, которую презентует позже в 2024 году, рассказал на звонке с аналитиками предправления «Тинькофф банка» Станислав Близнюк.

«Возможно, мы объявим в этом году, ближе к концу, и сам принцип дивидендной политики будет построен на тех принципах, которых мы поддерживались до времени ковида». — заявил он.

В предыдущей версии дивидендной политики говорилось, что выплаты производятся только в том случае, «если руководство банка может с достаточной вероятностью предположить, что после уплаты дивидендов и в период между их выплатами норматив достаточности собственных средств H1 банка не опустится ниже 14%».

По словам финансового директора группы Ильи Писемского придется подождать еще несколько месяцев, прежде чем группа сможет дать ориентиры по срокам и содержанию политики. Он указал, что нормативы действуют только в отношении кредитных бизнесов группы, но есть и некредитные. Он напомнил, что предыдущая версия дивидендной политики предполагала ежеквартальные дивидендные выплаты в размере 30% чистой прибыли по МСФО.

TCS Group приостановила выплату дивидендов в ноябре 2021 года, тогда группа объясняла это стремлением аккумулировать средства под M&A сделки. В 2022 году она их не выплачивала и в марте 2023 года продлила паузу в их выплате.

«Если отвечать на вопрос, будет ли у нас такой же большой менеджерский буфер [капитала], какой был в предыдущем периоде жизни, то мы это рассматриваем. Возможно, снижение буфера произойдет, потому что мы чувствуем большую устойчивость, большую прогнозируемость нашего портфеля. Мы понимаем, что есть запас под выплаты дивидендов в перспективе». — добавил Близнюк.

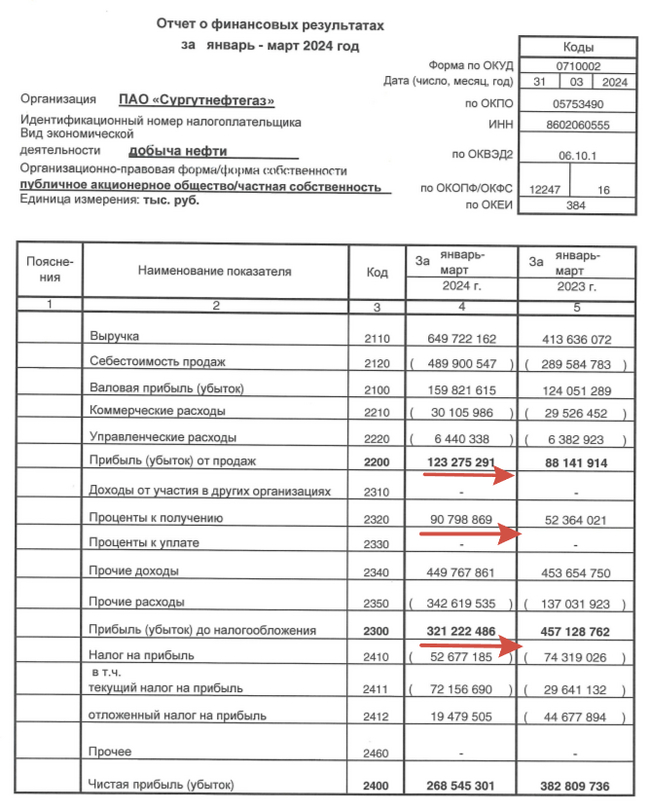

⛽️Совет директоров Сургутнефтегазарекомендовал дивиденды по итогам 2023 г. в размере 0,85₽ на обыкновенную акцию и 12,29₽ на привилегированную акцию, в принципе данный дивиденд читался после годового отчёта по РСБУ. Дата закрытия реестра — 18 июля 2024 г. Див. доходность по текущим ценам составляет: по обыкновенным 2,5%, по привилегированным 16,9%.

Напомню вам, что согласно уставу, компания платит дивиденды по привилегированным акциям в размере не менее 10% от чистой прибыли. При этом выплаты на одну такую бумагу не могут быть меньше дивидендов на обыкновенные акции. При расчётах на привилегированные акции идёт 7,1% от чистой прибыли, базой для выплат является чистая прибыль по РСБУ. Вот он расчёт: доля привилегированных акций в уставном капитале СНГ равна 17,73% = 7,7 млрд префов (35,725 млрд обычек + 7,7 млрд префов), значит, доля чистой прибыли на префы будет равна 10% х 17,73% / 25% = 7,1% чистой прибыли исходя из правила, что на префы должно приходиться 10% чистой прибыли при доле префов в уставном капитале равной 25% (так как префов в уставном капитале меньше, соответственно, и выплата от чистой прибыли будет ниже).

Главной особенностью компании является валютная кубышка, поэтому важны выплаченные % по ней и её переоценка. Компания выпустила отчёт по РСБУ за I квартал 2024 г. и там есть несколько интересных фактов:

🛢 Чистая прибыль упала до 268,5₽ млрд (-29,9% г/г), но это было ожидаемо из-за курса $ (в I кв. 2023 г. он подрос с 69₽ до 76₽ за 3 месяца, а в I кв. 2024 г. с 88,7₽ до 91,7₽, это повлияло на переоценку кубышки). В I кв. 2024 г. переоценка кубышки составила 107₽ млрд, тогда как в I кв. 2023 г. 317₽ млрд.

🛢 Проценты к получению составили 90,8₽ млрд (+73,6% г/г), такой резкий скачок связан с тем, что компания значительно увеличила свои рублёвые вклады (учитывая ключевую ставку и процент по вкладам, грамотный ход), при этом сократив валютные (это тоже повлияло на переоценку, ибо валютных вкладов стало меньше).

🛢 Операционная прибыль подросла до 123,2₽ млрд (+39,8% г/г), что стало откровенной неожиданностью после слабого IV квартала 2023 г (69₽ млрд), как по мне, главная неожиданность из отчёта, операционка превзошла прошлый год и прибавила весомый процент к дивиденду (стабилизировалась переработка сырья и восстановились продажи ESPO?!).

🛢 С учётом прибыли и устава компании, то СНГ уже заработал ~2,5₽ на привилегированные акции за I квартал 2024 г. Получается, что за год компания может заплатить 10₽ прогнозных дивидендов? Не совсем так. Переоценка уже принесла 107₽ млрд, по сути, если двигаться такими темпами, то ₽ должен перешагнуть отметку 100₽ за $ к концу года, а это уже навряд ли. Да процентные доходы подросли, операционные тоже, и если закладывать это всё, то получается порядка 6-6,5₽ на акцию (8,5-9% див. доходности), но это без учёта переоценки кубышки.

📌 Вывод: Компания нарастила проценты по кубышке, также увеличила операционную прибыль, это идёт в плюс дивидендным выплатам. Дивиденд прогнозный на преф без переоценки 6-6,5₽, при сегодняшней цене акции и двухзначных дивидендов однозначно идёт в минус компании. Поэтому если вы верите в девальвацию рубля, что к концу года $ будет торговаться по 100₽ (тогда дивиденд подойдёт к 10₽, а это уже 13,9% див. доходности), то даже сегодняшняя цена акции вполне приемлемая. СНГ является неплохим активом (валютный защитный актив, выплачивающий дивиденд в рублях за счёт переоценки кубышки, что-то вроде замещайки, только лучше ценой и выплатой), но уже основной апсайд в ней отыгран, дальше всё будет держаться на вере в ослаблении рубля.

Теоретически это можно объяснить тем, что инвесторы предпочитают хранить свои средства на вкладах, однако цифры все равно большие, отмечают в регуляторе

Более 30% квалифицированных инвесторов имеют портфели менее 100 тысяч рублей, заявила директор департамента инвестиционных финансовых посредников Банка России Ольга Шишлянникова в рамах конференции НАУФОР «Российский фондовый рынок 2024».

«Нас смущают цифры по поводу того, какие портфели у наших квалифицированных инвесторов», — сказала она. «Конечно, такое в теории возможно, потому что наличие вкладов в банке не означает, что все они перетекли на фондовый рынок. Но нам кажется, что все-таки процент таких счетов у квалифицированных инвесторов он все-таки несколько завышен», — добавила директор департамента ЦБ.

«Мы предполагали, что портфели были чуть больше. Но ничего страшного в этом мы не видим», — прокомментировала она эту цифру журналистам. Однако пояснила, что это одна из причин, почему ЦБ стал думать над изменением требований для квалификации инвесторов.

Ранее Банк России неоднократно обращал внимание на тенденцию искусственного «окваливания» инвесторов: когда брокеры помогают своим клиентам получить статус квалифицированного инвестора по формальным признакам — будь то имущество на 6 млн рублей или же определенный оборот и частота сделок на рынке. Согласно данным ЦБ, число квалифицированных инвесторов в России за 2023 год выросло на 33%, до 737 тысяч человек. По итогам четвертого квартала квалифицированные инвесторы, составляющие около 1,9% общего числа клиентов, владели 76% активов.